Questão número 614265

Legislação Estadual, Distrital e Municipal - Lei nº 10.086/1998 - Institui o Imposto sobre circulação de mercadoria e prestação de serviços do Estado de São Paulo - ICMS - Fundação Carlos Chagas (FCC) - 2006

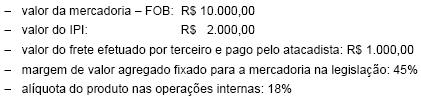

Um certo fabricante, substituto tributário pela legislação do ICMS do Estado de São Paulo, remeteu para um atacadista estabelecido dentro do Estado, uma partida de mercadorias de sua fabricação, com o ICMS retido antecipadamente. Os dados dessa operação foram os seguintes:

Com base na legislação do ICMS, a base de cálculo da substituição tributária e o valor do imposto retido por antecipação, nessa ordem, são:

- A. R$ 18.850,00 e R$ 1.233,00

- B. R$ 18.850,00 e R$ 1.593,00

- C. R$ 18.850,00 e R$ 1.332,00

- D. R$ 17.400,00 e R$ 972,00

- E. R$ 11.000,00 e R$ 180,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc