Questão número 659666

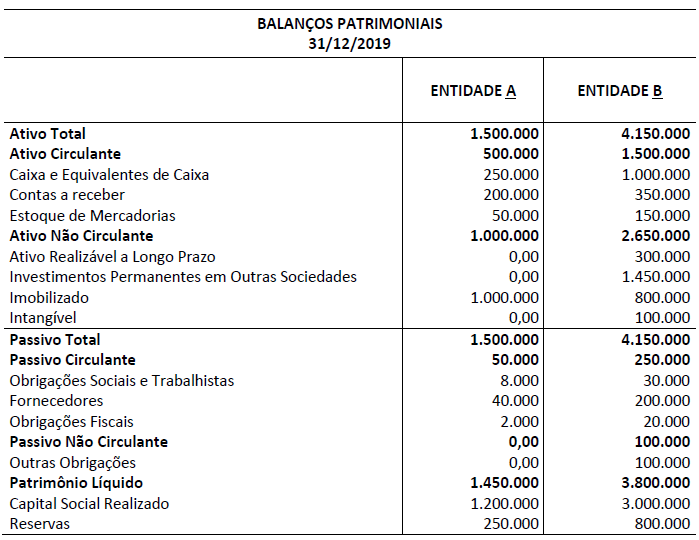

A Entidade B é a única controladora (100%) da Entidade A e avalia esse investimento pelo Método da Equivalência Patrimonial. Além disso, a conta Investimentos Permanentes em Outras Sociedades que B detém refere-se, exclusivamente, à sua participação em A. No exercício social encerrado em 31/12/2019 estas duas entidades apresentaram os seguintes saldos em seus respectivos Balanços Patrimoniais individuais:

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) Demonstrações Consolidadas e NBC TG 18 (R3) Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) Demonstrações Consolidadas e NBC TG 18 (R3) Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

-

A) R$ 75.000,00

B) R$ 100.000,00

C) R$ 175.000,00

D) R$ 275.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc