Questões de Auditoria do ano 2020

Lista completa de Questões de Auditoria do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria NBC TA.

Caso seja identificado um risco de distorção relevante no nível de afirmações considerado significativo, o auditor deve executar procedimentos substantivos que respondam especificamente a esse risco.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria NBC TA.

Ao avaliar a efetividade operacional dos controles relevantes, o auditor deve verificar se as distorções detectadas pelos procedimentos substantivos indicam que os controles não estão operando efetivamente.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria NBC TA.

O auditor deve planejar procedimentos adicionais de auditoria cujas natureza, época e extensão se baseiem e respondam aos riscos avaliados de distorção relevante no nível de afirmações, executando-os parcialmente.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria NBC TA.

O auditor deve planejar e implementar respostas gerais para tratar dos riscos avaliados de distorção relevante no nível das demonstrações contábeis.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Acerca da auditoria de contas do ativo, julgue o item a seguir, considerando as normas de auditoria aplicáveis.

Um auditor não pode concluir que houve a alienação fictícia de um veículo para justificar suprimento fictício das disponibilidades apenas com base no procedimento de exame documental.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Acerca da auditoria de contas do ativo, julgue o item a seguir, considerando as normas de auditoria aplicáveis.

Se em determinada entidade auditada o saldo das contas de ativo intangível tiver multiplicado dez vezes e a amortização correspondente tiver multiplicado cinco vezes, conclui-se que houve superavaliação de um ativo não circulante.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Acerca da auditoria de contas do ativo, julgue o item a seguir, considerando as normas de auditoria aplicáveis.

A constatação, pelo auditor, de que a nota fiscal de um equipamento, em uso e registrado no ativo da empresa auditada, foi emitida em nome de terceiros demonstra que houve registro fictício do equipamento.

Acerca da auditoria de contas do ativo, julgue o item a seguir, considerando as normas de auditoria aplicáveis.

Uma evidência de que houve a baixa fictícia da conta clientes é a verificação documental de depósito de cheque da própria empresa auditada como prova de entrada do recebível.

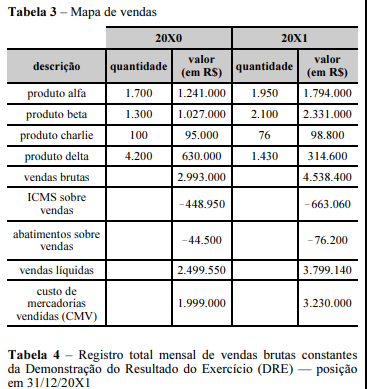

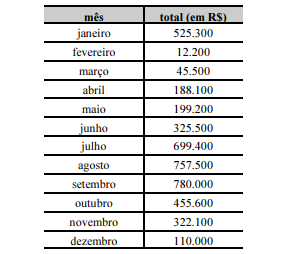

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

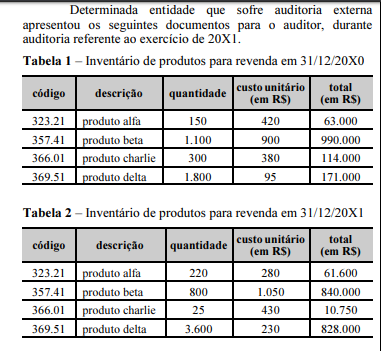

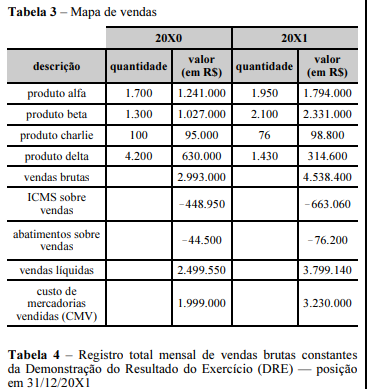

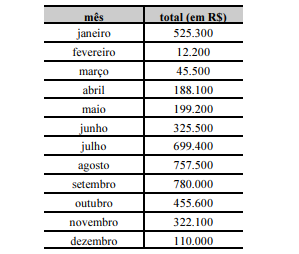

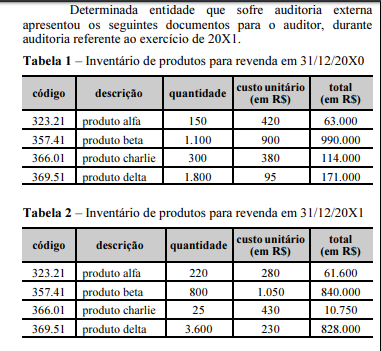

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

A variação de quantitativos e de preços unitários registrados nos inventários dos produtos para revenda nos exercícios de 20X0 e 20X1 justifica a adoção do procedimento de inquérito pelo auditor.

Auditoria - Testes, Procedimentos e Técnicas de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Por meio de teste de cálculo global e de liquidação subsequente, o auditor poderá confirmar suspeita fundada de subavaliação do ICMS.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc