Questões sobre Auditoria Independente (Externa)

Lista completa de Questões sobre Auditoria Independente (Externa) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

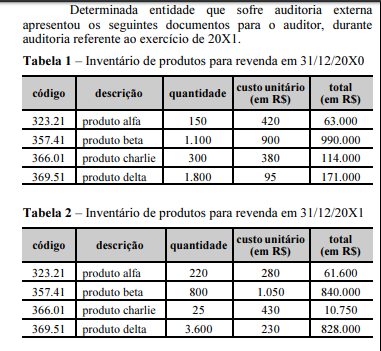

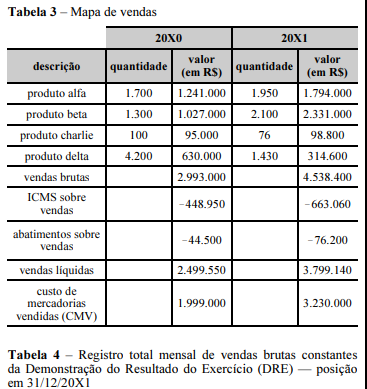

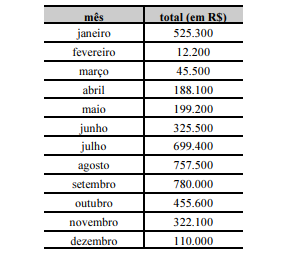

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Em razão dos dados contidos na DRE, o auditor deverá realizar exame documental para identificação de possíveis fraudes na escrita contábil.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

Situação hipotética: Determinado auditor, após realizar conferência de cálculos, concluiu que o saldo da conta de estoques estava relevantemente distorcido, embora o saldo não estivesse efetivamente nessa condição.

Assertiva: Nesse caso, o auditor incorreu no risco de aceitação incorreta

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item seguinte.

Ao determinar respostas globais para enfrentar os riscos avaliados de distorção relevante nas demonstrações contábeis, o auditor deve incorporar elementos de imprevisibilidade na seleção dos procedimentos de auditoria.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item seguinte.

A realização de lançamentos contábeis em contas não relacionadas, não usuais ou raramente utilizadas, com números quebrados e informações de centavos, caracteriza lançamentos fraudulentos.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item seguinte.

A responsabilidade pela prevenção e detecção da fraude compete principalmente à área de gestão de riscos da organização.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item seguinte.

O auditor deve se preocupar com qualquer tipo de fator que cause distorção nas demonstrações contábeis, podendo ser responsabilizado em caso de não detecção de tais fatores.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Omissões intencionais de eventos nas demonstrações contábeis poderão ser consideradas erro ou fraude, conforme a gravidade.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

A respeito dos testes de auditoria, julgue o item seguinte.

Ao encontrar lançamentos contábeis com valores incorretos para maior e para menor em várias rubricas de uma entidade, o auditor externo deve aplicar os testes principais de subavaliação nas contas de ativos e despesas dessa entidade.

Auditoria - Auditoria Independente (Externa) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

O risco de amostragem em auditoria está associado ao desvio não representativo do desvio existente em uma população.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc