Questões de Conhecimentos Bancários

Lista completa de Questões de Conhecimentos Bancários para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

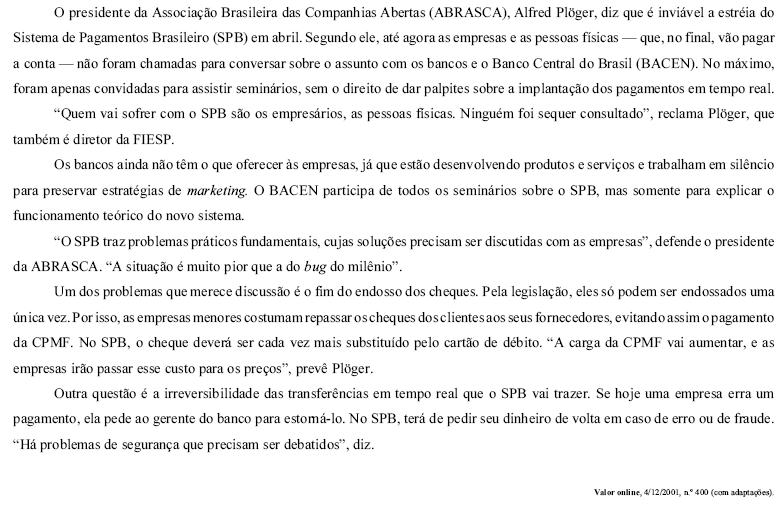

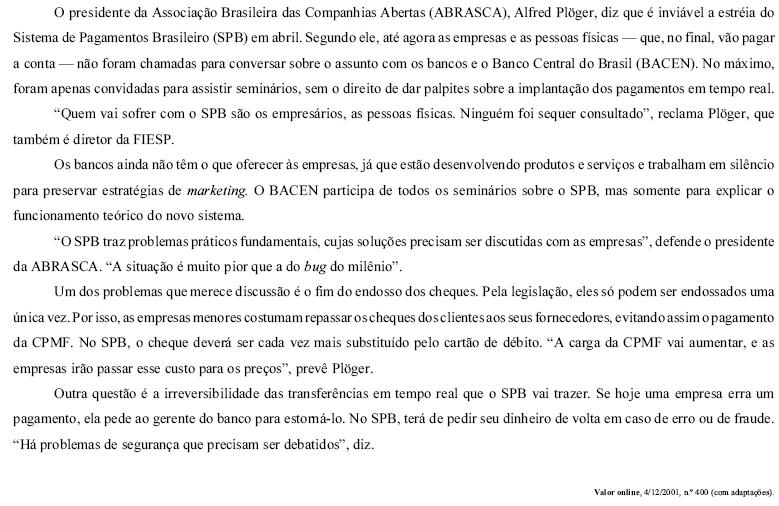

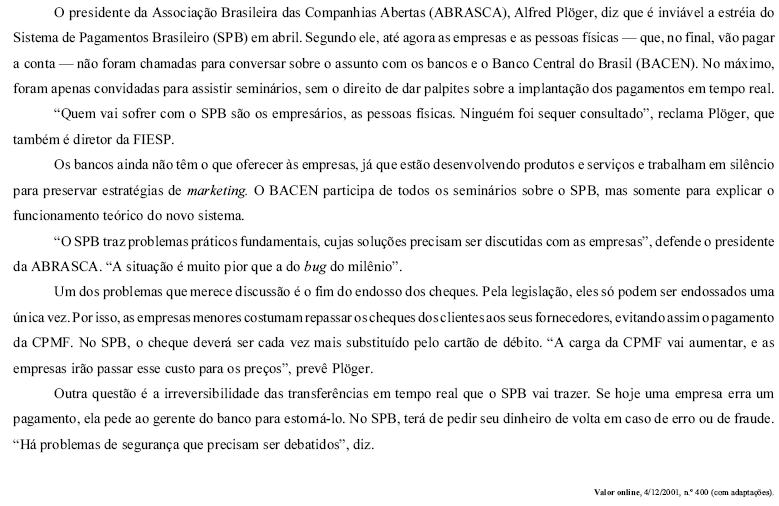

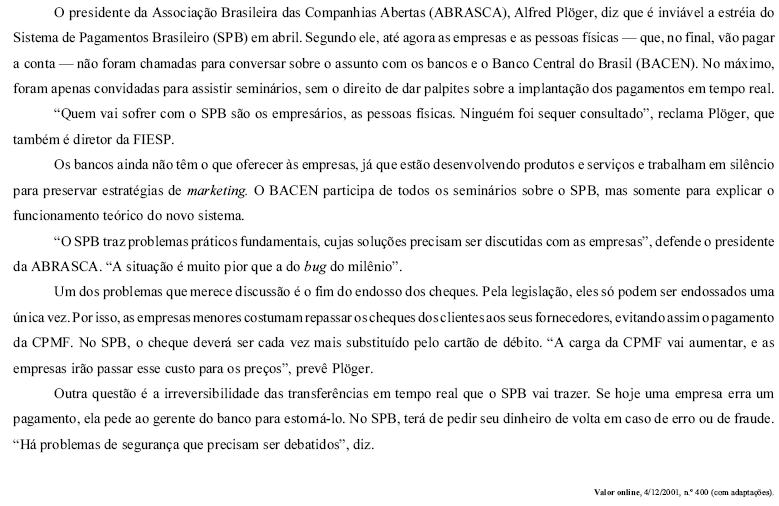

A partir das idéias do texto acima, julgue os itens a seguir, relativos à legislação e ao SPB.

Os regimes de insolvência civil, concordata, intervenção, falência ou liquidação extrajudicial a que seja submetido qualquer participante do sistema suspenderão, por sessenta dias, o adimplemento de suas obrigações, assumidas no âmbito das câmaras ou dos prestadores de serviços de compensação e de liquidação.

- C. Certo

- E. Errado

A partir das idéias do texto acima, julgue os itens a seguir, relativos à legislação e ao SPB.

O SPB compreende as entidades, os sistemas e os procedimentos relacionados com a transferência de fundos e de outros ativos financeiros, e com o processamento, a compensação e a liquidação de pagamentos em qualquer de suas formas.

- C. Certo

- E. Errado

A partir das idéias do texto acima, julgue os itens a seguir, relativos à legislação e ao SPB.

As câmaras e os prestadores de serviços de compensação e de liquidação não respondem pelo adimplemento das obrigações originárias do emissor de resgatar o principal e os acessórios de seus títulos e valores mobiliários objetos de compensação e de liquidação.

- C. Certo

- E. Errado

A partir das idéias do texto acima, julgue os itens a seguir, relativos à legislação e ao SPB.

As câmaras e os prestadores de serviços de compensação e de liquidação responsáveis por um ou mais ambientes sistemicamente importantes deverão, obedecendo à regulamentação do BACEN, separar patrimônio especial, formado por bens e direitos necessários a garantir exclusivamente o cumprimento das obrigações existentes em cada um dos sistemas em que estiverem operando. Os bens e direitos integrantes do patrimônio especial, bem como seus frutos e rendimentos, não se comunicarão com o patrimônio geral ou outros patrimônios especiais da mesma câmara ou do mesmo prestador de serviços de compensação e de liquidação, e não poderão ser utilizados para realizar ou garantir o cumprimento de qualquer obrigação assumida pela câmara ou pelo prestador de serviços de compensação e de liquidação em sistema estranho àquele ao qual se vinculam.

- C. Certo

- E. Errado

O certificado de depósito bancário (CDB) e o recibo de depósito bancário (RDB) são opções de aplicação financeira existentes no mercado brasileiro. Com relação a esses produtos bancários, julgue os itens abaixo.

O CDB, sendo um título, pode ser negociado por meio de transferência.

- C. Certo

- E. Errado

O certificado de depósito bancário (CDB) e o recibo de depósito bancário (RDB) são opções de aplicação financeira existentes no mercado brasileiro. Com relação a esses produtos bancários, julgue os itens abaixo.

O RDB, sendo um título, pode ser negociado por meio de transferência.

- C. Certo

- E. Errado

O certificado de depósito bancário (CDB) e o recibo de depósito bancário (RDB) são opções de aplicação financeira existentes no mercado brasileiro. Com relação a esses produtos bancários, julgue os itens abaixo.

O CDB é um título de crédito, físico ou escritural, e o RDB é um recibo. Ambos são emitidos por bancos comerciais e representativos de depósitos a prazo feitos pelo cliente. O CDB e o RDB geram a obrigação de o banco pagar ao aplicador, ao final do prazo contratado, a remuneração prevista, que será sempre superior ao valor aplicado.

- C. Certo

- E. Errado

O certificado de depósito bancário (CDB) e o recibo de depósito bancário (RDB) são opções de aplicação financeira existentes no mercado brasileiro. Com relação a esses produtos bancários, julgue os itens abaixo.

O CDB e o RDB não podem ser resgatados antes do prazo contratado.

- C. Certo

- E. Errado

O certificado de depósito bancário (CDB) e o recibo de depósito bancário (RDB) são opções de aplicação financeira existentes no mercado brasileiro. Com relação a esses produtos bancários, julgue os itens abaixo.

O prazo mínimo para aplicação e resgate de CDBs e RDBs varia de quinze dias a 36 meses, independentemente do tipo de remuneração contratada.

- C. Certo

- E. Errado

Uma determinada empresa desconta um título de R$ 70.000,00 junto a um banco, em data 46 dias anterior à de seu vencimento. Na operação, é cobrada taxa de desconto de 2,7% ao mês, e o IOF incidente sobre a operação é de 0,0041%. O banco cobra ainda taxa de abertura de crédito de 6,0% sobre o valor nominal do título no ato da liberação dos recursos. Considerando a legislação vigente no Brasil, julgue os itens que se seguem, relativos à situação apresentada.

Não deveria haver incidência de IOF, mas de ISS sobre esse tipo de operação.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc