Questões de Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço do ano 2006

Lista completa de Questões de Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço do ano 2006 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

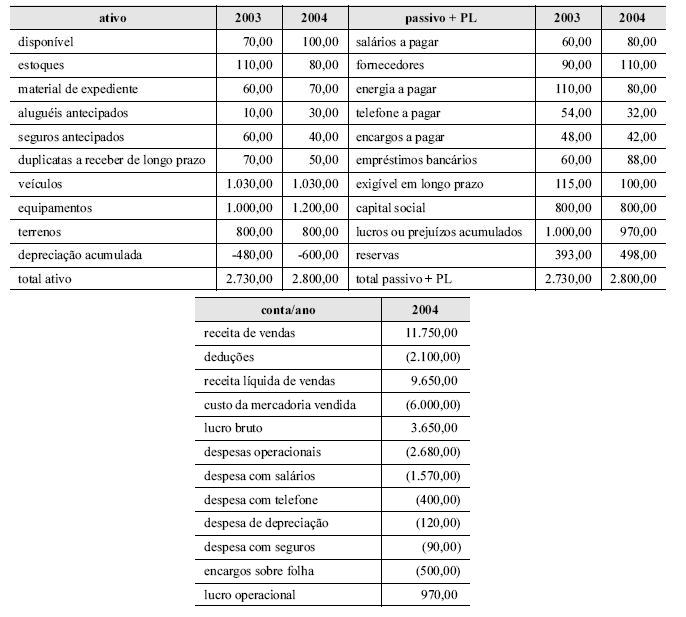

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

A empresa pagou salários no valor de R$ 1.570,00, no ano de 2004.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

O capital circulante líquido da empresa não sofreu alterações no período analisado.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

O índice de liquidez imediata da empresa, em 2003, é maior que em 2004.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

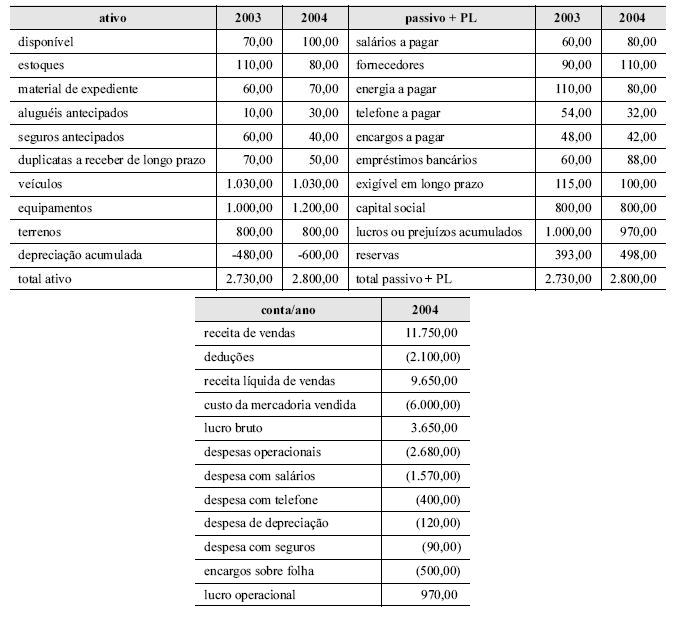

Julgue os itens a seguir, que versam sobre os registros contábeis e seus reflexos no patrimônio.

O índice de liquidez seca é alterado em função da quantidade de mercadoria comercializada no período.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os itens a seguir, que versam sobre os registros contábeis e seus reflexos no patrimônio.

O decréscimo do passivo exigível em longo prazo, por motivo de classificação da conta no passivo circulante, proporciona alteração no índice de liquidez imediata da empresa, que é reduzido.

- C. Certo

- E. Errado

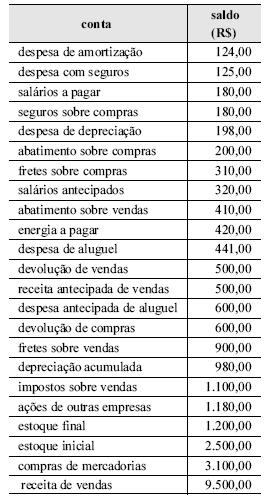

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

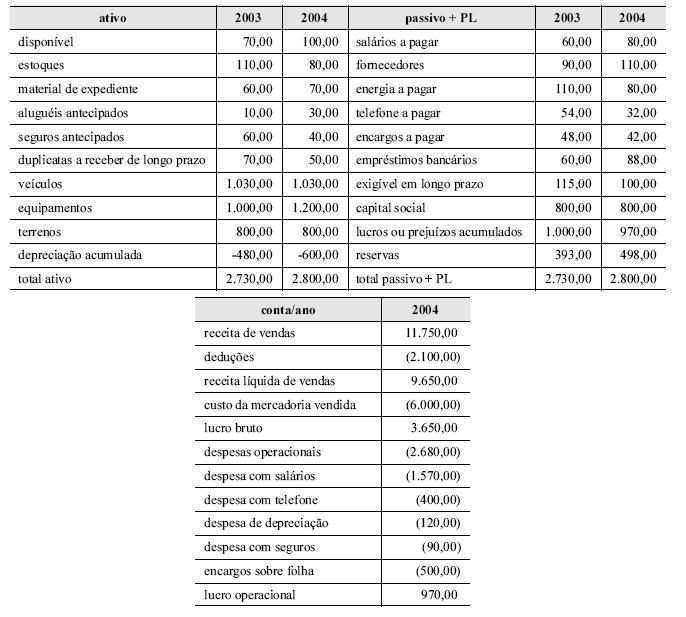

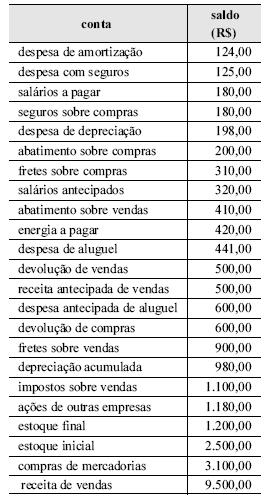

Considerando o extrato das contas de determinada empresa hipotética, apresentado acima, julgue os itens seguintes.

A margem bruta da empresa ultrapassa 42,5%.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando o extrato das contas de determinada empresa hipotética, apresentado acima, julgue os itens seguintes.

A margem líquida da empresa supera 30%.

- C. Certo

- E. Errado

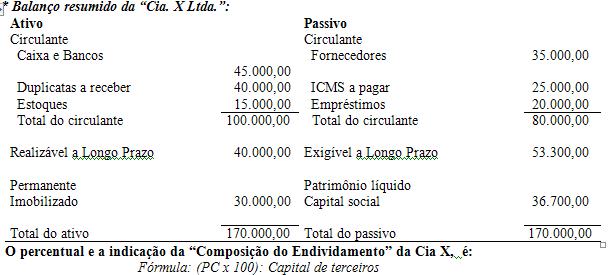

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - CONSULPLAN Consultoria (CONSULPLAN) - 2006

Dadas as contas:

- A.

50%, indica quanto do Patrimônio Líquido está comprometido com dívidas de terceiros de curto prazo.

- B.

60%, indica situação razoável.

- C.

60%, indica o percentual de dívidas de curto prazo em relação ao total de dívidas com terceiros.

- D.

60%, indica quanto a empresa tomou de empréstimos.

- E.

N.R.A.

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - CONSULPLAN Consultoria (CONSULPLAN) - 2006

Os saldos das disponibilidades da Cia. Horizontal são: ano 1: R$20.000,00; ano 2: R$25.000,00; ano 3: R$35.000,00 e ano 4: R$29.750,00. Ao elaborarmos a análise horizontal anual, teremos a seguinte evolução desse subgrupo de contas:

- A.

25%; 40% e -15%

- B.

20%; 75% e 48,75%

- C.

25%; 40% e 15%

- D.

20% e 40%

- E.

25% e 80%

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - CONSULPLAN Consultoria (CONSULPLAN) - 2006

A Indústria "B" Ltda. apresenta os seguintes índices de análise de balanço:

- A.

Ativo circulante = R$20.000,00; Passivo circulante = R$18.182,00; Ativo Permanente = R$10.000,00 e Estoques = R$6.800,00.

- B.

Disponibilidades = R$20.000,00; Estoques = R$6.800,00; Passivo circulante = R$12.000,00; Realizável a Longo Prazo = R$10.000,00

- C.

Ativo circulante = R$20.000,00; Estoques = R$6.800,00; Passivo circulante = R$12.000,00; Exigível a Longo Prazo = R$10.000,00 e Patrimônio Líquido = 36.660,00.

- D.

Ativo circulante = R$20.000,00; Estoques = R$6.000,00; Passivo circulante = R$12.000,00; Exigível a Longo Prazo = R$10.000,00 e Patrimônio Líquido = 30.000,00.

- E.

Ativo circulante = R$25.000,00; Estoques = R$8.000,00; Passivo circulante = R$12.000,00; Exigível a Longo Prazo = R$12.000,00 e Patrimônio Líquido = 30.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc