Questões de Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os seguintes itens, que versam acerca das operações típicas de empresas comerciais, suas movimentações financeiras e orçamentárias.

O registro do ajuste referente a realização de receita antecipada proporciona decréscimo ao passivo e acréscimo ao resultado do exercício. A realização da receita, nesse caso, não afeta o índice de liquidez seca.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os seguintes itens, que versam acerca das operações típicas de empresas comerciais, suas movimentações financeiras e orçamentárias.

A apropriação da distribuição de dividendos aumenta o saldo do passivo circulante. Ao depositar os dividendos na conta bancária dos acionistas, a empresa reduz o passivo circulante e o disponível. Dessa maneira, o pagamento não afeta o índice de liquidez corrente porque tanto o ativo circulante quanto o passivo circulante foram reduzidos.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os itens a seguir, a respeito das demonstrações contábeis e suas características.

A margem bruta demonstra o percentual de receita disponível para a empresa cobrir despesas operacionais e não-operacionais.

- C. Certo

- E. Errado

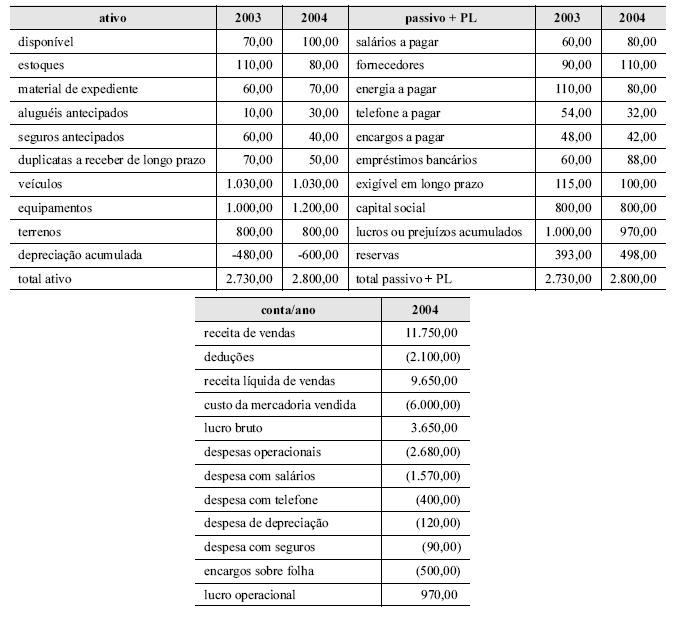

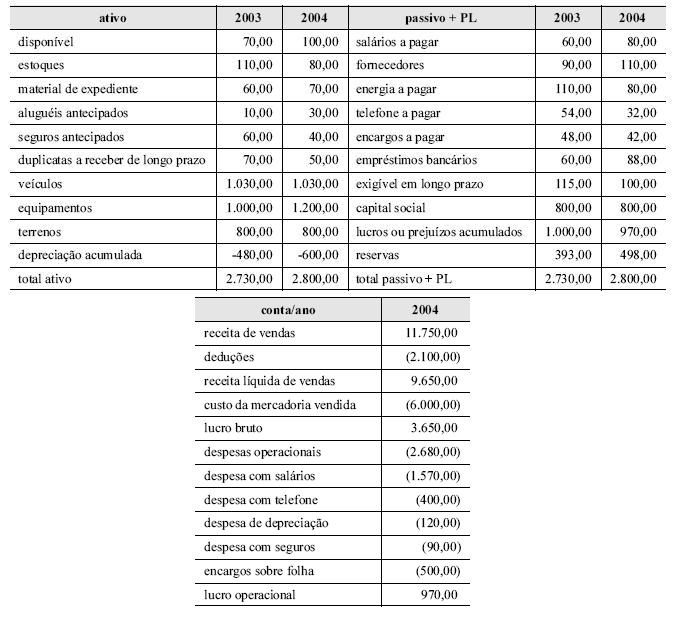

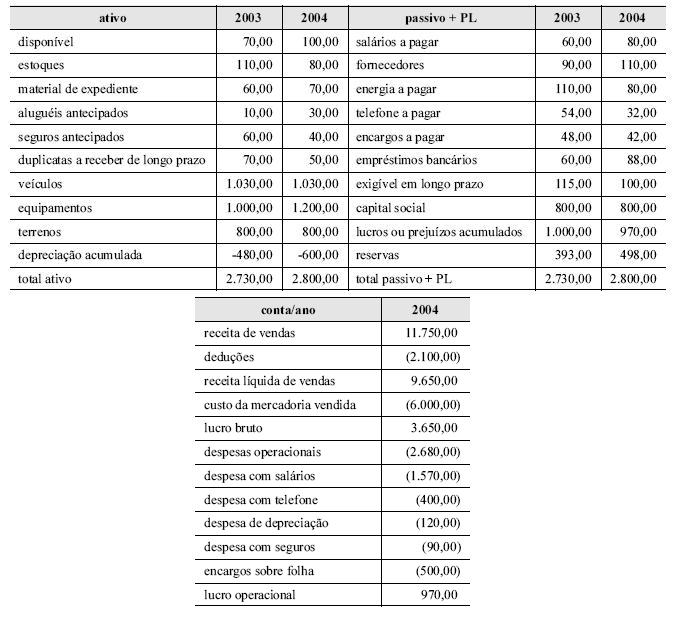

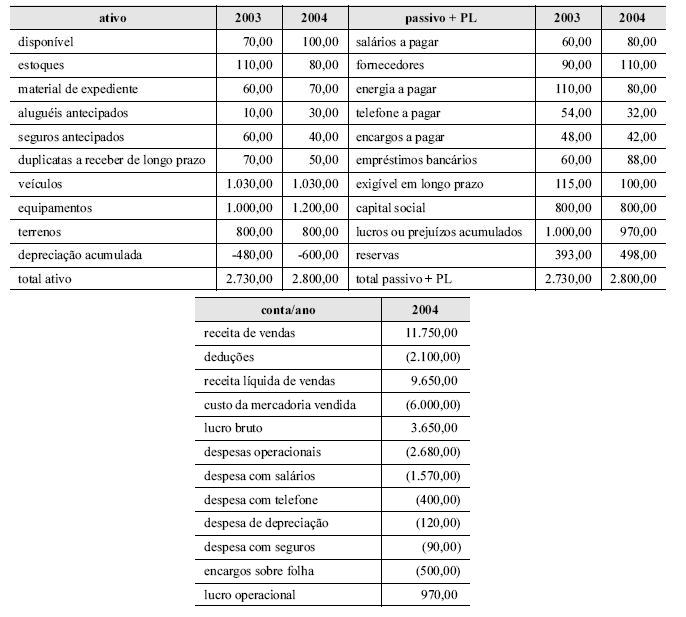

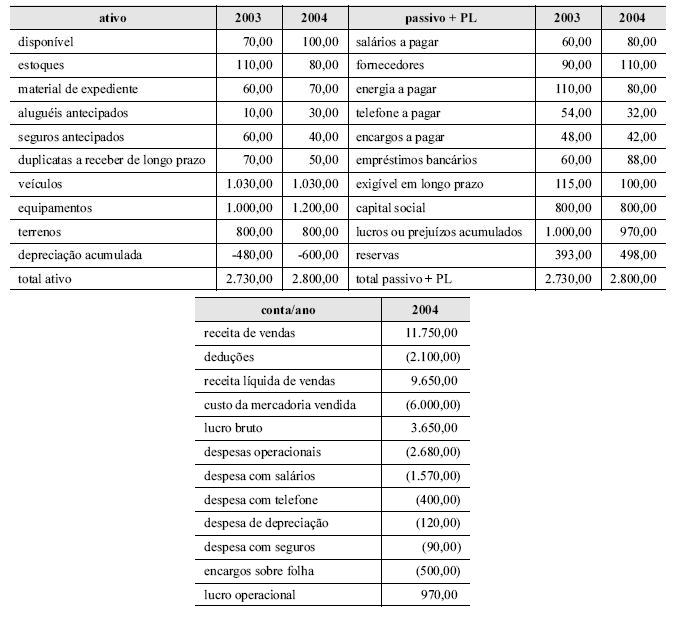

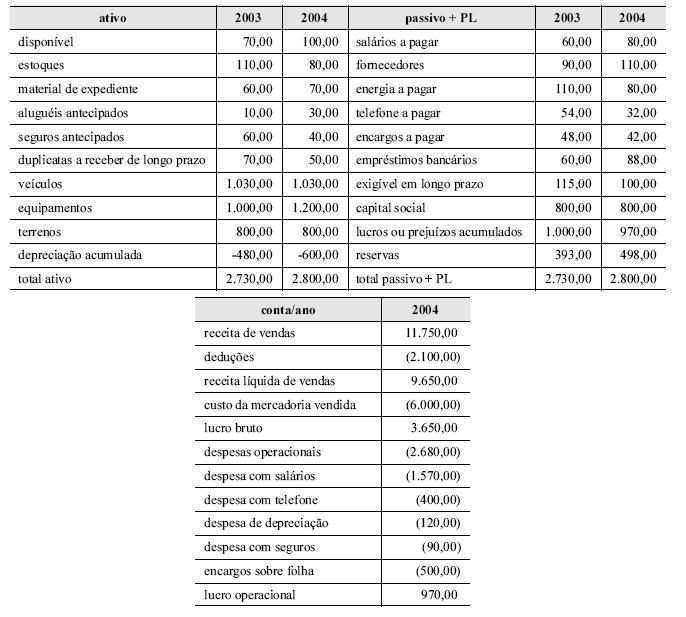

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

No ano de 2004, a empresa pagou seguros no valor de R$ 70,00.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

A empresa pagou, em 2004, encargos no valor de R$ 500,00.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

No ano de 2004, a empresa pagou aluguéis no valor de R$ 20,00.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

A empresa pagou salários no valor de R$ 1.570,00, no ano de 2004.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

O capital circulante líquido da empresa não sofreu alterações no período analisado.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

O índice de liquidez imediata da empresa, em 2003, é maior que em 2004.

- C. Certo

- E. Errado

Contabilidade - Analise das Demonstrações Contábeis / Análise de Balanço - Geral - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os itens a seguir, que versam sobre os registros contábeis e seus reflexos no patrimônio.

O índice de liquidez seca é alterado em função da quantidade de mercadoria comercializada no período.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc