Questões de Contabilidade de Custos do ano 2003

Lista completa de Questões de Contabilidade de Custos do ano 2003 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Do sistema de contabilidade de custos da Cia. Zênite, foram extraídas as seguintes informações referentes a um determinado exercício (em R$):

Custos Indiretos de Fabricação 240.000,00

Mão-de-Obra Direta 80.000,00

Estoque inicial de Produtos em Elaboração 30.000,00

Estoque final de Produtos Acabados 40.000,00

Custo dos Produtos Vendidos 485.000,00

Estoque final de Produtos em Elaboração 50.000,00

Estoque inicial de Produtos Acabados 65.000,00

O valor da matéria-prima consumida pela companhia no exercício foi, em R$,

- a.

120.000,00

- b.

130.000,00

- c.

140.000,00

- d.

150.000,00

- e.

160.000,00

São classificados como custos primários

- a.

matéria-prima e componentes adquiridos.

- b.

custos diretos e indiretos.

- c.

mão-de-obra direta e indireta.

- d.

matéria-prima e depreciações.

- e.

mão-de-obra direta e matéria-prima.

A empresa Albatroz tem em seu parque industrial capacidade instalada para processar o equivalente a 4 toneladas de fertilizantes agrícolas ao mês. Esta capacidade, ao longo dos últimos 5 anos, tem se mostrado superior em 10% ao que regularmente a empresa processa. No último exercício, em virtude de uma anormal crise econômica no país no qual a empresa opera, sua produção tem sido 25% abaixo da sua capacidade instalada. Se a empresa opera com uma ociosidade de 25% em relação a sua capacidade instalada, pode-se concluir que 10% é a sua ociosidade normal e os 15% restantes é a sua capacidade ociosa excedente.

Levando em consideração o que anteriormente foi exposto, a capacidade ociosa deve sofrer o seguinte tratamento contábil:

- a.

capacidade ociosa excedente deveria ser lançada diretamente ao resultado do período em uma despesa operacional.

- b.

capacidade ociosa normal deve ser lançada aos estoques para, posteriormente, ser apropriada ao Custo do Produto Vendido; a ociosidade excedente deve ser lançada a uma despesa não operacional no período em que ocorrer.

- c.

capacidade ociosa normal e capacidade ociosa excedente, por não estarem ligadas diretamente à produção de produtos, devem ser lançadas ao resultado do exercício, quando ocorrerem, em uma despesa não operacional.

- d.

capacidade ociosa excedente e a capacidade ociosa normal devem ser transferidas aos estoques de produtos acabados, para posteriormente serem apropriadas ao custo da produção vendida.

- e.

capacidade ociosa não é mensurada, não podendo ser lançada em estoques, custo da produção vendida ou despesas não operacionais.

Uma empresa está alterando seu custo de Real para Padrão. Esta alteração prende-se ao fato de a empresa acreditar que o custo Padrão gerencialmente aumenta sua capacidade de gestão dos custos fabris.

As alterações de custo Real para custo Padrão levarão a empresa a evidenciar seus estoques

- a.

valorizados pelo custo Padrão, não guardando qualquer semelhança com o custo Real.

- b.

valorizados pelas medidas físicas determinadas pela engenharia fabril e valorizados monetariamente pela área financeira.

- c.

valorizados a custo Padrão juntamente com suas variações e terão o mesmo valor do que se estivessem valorizados a custo Real.

- d.

valorizados pelo custo Real, em razão do custo padrão não ser aplicado aos estoques.

- e.

valorizados pelo custo Padrão, que tendem a ser maiores do que os estoques valorizados a custo Real.

Uma empresa utiliza o Custeio por Absorção departamentalizado, onde os custos dos departamentos de serviços são alocados aos departamentos produtivos para posterior apropriação aos produtos produzidos. A empresa necessita, neste exercício, alterar seu critério de custeio de absorção para custeio direto. Se restar parte da produção em estoque, a alteração do critério de custeio implicará em apropriar ao custo do produto vendido

- a.

os custos diretos variáveis de fabricação, bem como os custos indiretos de fabricação fixos e variáveis.

- b.

os custos diretos variáveis, bem como os custos indiretos variáveis.

- c.

somente os custos diretos variáveis.

- d.

todos os custos diretos e indiretos de fabricação.

- e.

somente os custos indiretos variáveis.

A empresa Vale Velho adquiriu estoques de produtos para serem revendidos no mercado local. Esses estoques foram contabilizados pelo seu valor de compra. Em função de uma forte alteração nas condições de mercado, devido ao ingresso de vários concorrentes, os estoques da empresa estão contabilizados acima do valor atual de mercado.

Nessas condições, a empresa deveria proceder ao seguinte ajuste contábil:

- a.

lançar a diferença do preço de custo e o preço de mercado em uma conta redutora do grupo Estoques.

- b.

não efetuar qualquer lançamento, aguardando a venda dos produtos para, então, realizar a perda.

- c.

lançar a diferença entre custo ou mercado, dos dois o menor, para o grupo de Resultado de Exercícios Futuros.

- d.

contatar os concorrentes com o objetivo de alterar o preço, de forma a eliminar as possíveis perdas.

- e.

a empresa deveria devolver esses estoques aos fornecedores.

A Cia. Comercial do Norte utiliza o sistema de inventário permanente para o controle de estoque de suas mercadorias adquiridas para revenda. A ficha de estoque de uma mercadoria, representada a seguir, sofreu 4 movimentações no período de 01 a 05 de certo mês. Q, U e T representam, respectivamente, Quantidade, Custo Unitário e Custo Total em Reais.

- A. 1 568,00

- B. 1 456,00

- C. 1 344,00

- D. 1 208,00

- E. 1 200,00

A Cia. Omega produziu 30 000 unidades do produto X no ano-calendário em que iniciou suas atividades. Durante o período, foram vendidas 24 000 unidades ao preço de R$ 45,00 cada uma. Os custos e despesas da companhia, no referido exercício, foram:

- A.

superior em R$ 43 200,00 ao obtido, utilizando-se o custeio variável.

- B.

negativo.

- C.

de igual valor ao obtido, utilizando-se o custeio variável.

- D. igual a R$ 68 000,00.

- E.

inferior em R$ 17 800,00 ao obtido, utilizando-se o custeio variável.

No exercício inicial a Indústria Industrial S.A. sofreu prejuízo líquido de R$ 8.000,00, decorrente de receita líquida de R$ 80.000,00, despesas fixas de R$ 40.000,00, além das despesas variáveis. O gerente de produção acredita que um aumento de R$ 20.000,00 nas despesas de propaganda elevaria as vendas a ponto de se alcançar lucro. O plano foi aprovado pela Direção da empresa e posto em prática. Nesta hipótese, para conseguir um lucro líquido de R$ 4.000,00 a empresa deverá alcançar um volume de vendas no valor de

- A.

R$ 92.000,00

- B.

R$ 100.000,00

- C.

R$ 112.000,00

- D.

R$ 150.000,00

- E.

R$ 160.000,00

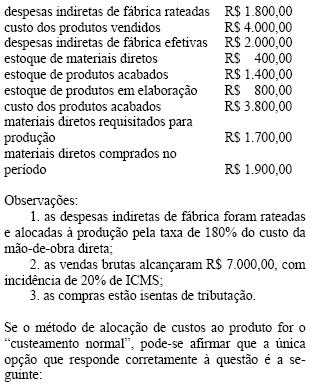

Abaixo são apresentados os dados do processo fabril de Colchas e de Edredons da Fábrica Edreds Ltda., no exercício de 2003.

- A.

o valor do estoque final de produtos acabados é R$ 1.000,00.

- B.

o valor do estoque final de produtos acabados é R$ 1.244,78.

- C.

o valor do estoque final de produtos em processo é R$ 1.700,00.

- D.

o valor do lucro bruto do período é R$ 1.400,00.

- E.

o valor do custo fabril do período é R$ 5.200,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc