Questões de Contabilidade de Custos do ano 2005

Lista completa de Questões de Contabilidade de Custos do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O Armazém Central S/A tinha, em exposição, a mercadoria Alfa com movimentação ocorrida na seguinte ordem cronológica:

- estoque inicial de 80 unidades avaliadas ao custo de R$8.000,00;

- uma compra de 80 unidades pelo preço total de R$9.600,00; e

- outra compra de 40 unidades pelo preço total de R$5.600,00.

Para análise do quesito foram colhidas as seguintes informações:

- as compras foram isentas de tributação;

- as receitas de vendas foram tributadas apenas com ICMS de 20%;

- o estoque final foi de 100 unidades avaliadas pelo critério do custo médio;

- o lucro operacional bruto foi de R$6.600,00;

- as vendas ocorreram entre a primeira e segunda compra.

Com os dados e informações acima alinhados, podemos afirmar que o preço unitário praticado nas vendas foi de

- a.

R$ 176,00.

- b.

R$ 211,20.

- c.

R$ 218,40.

- d.

R$ 220,00.

- e.

R$ 227,50.

A Indústria Nave Ltda. apresentou as seguintes anotações, relativas a um determinado período produtivo: - Matéria-prima: Estoque inicial R$ 2.000,00; compras R$ 20.000,00; estoque final R$ 2.500,00. - Mão-de-obra: Salários da fábrica R$ 27.000,00; do escritório R$ 2.000,00. - Gastos gerais de fabricação: R$ 5.500,00. - Despesas administrativas e gerais: R$ 1.500,00. - Produtos em elaboração: estoque inicial R$ 1.800,00 e estoque final R$ 1.500,00. O custo dos produtos acabados, no aludido período produtivo, em reais, foi de:

- A.

59.800,00

- B.

58.300,00

- C.

56.500,00

- D.

52.300,00

- E.

52.000,00

- A.

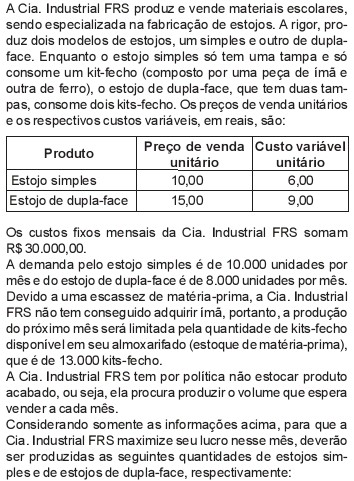

zero; 6.500

- B.

4.666; 4.667

- C.

10.000; 1.500

- D.

10.000; 3.000

- E.

13.000; zero

- A.

160.000,00; 174.000,00

- B.

160.000,00; 176.100,00

- C.

160.000,00; 177.500,00

- D.

177.500,00; 160.000,

- E.

177.500,00; 176.100,00

Acerca das especificidades da contabilidade gerencial, julgue os itens seguintes.

O preço de transferência representa o valor monetário cobrado, pelo departamento fornecedor, por produto ou serviço disponibilizado a outro departamento de uma mesma empresa. Assim, ao transferir um produto semi-elaborado ao departamento de acabamento, o preço de transferência fará parte da composição do custo final do produto acabado.

- C. Certo

- E. Errado

Considerando as informações do quadro acima relativas a determinada empresa, julgue os itens seguintes.

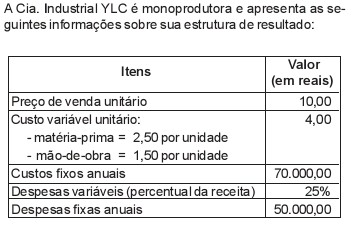

Caso a empresa comercialize 50% da capacidade máxima instalada, com acréscimo de 15% nos custos fixos, seu resultado líquido será superior a R$ 313.500,00.- C. Certo

- E. Errado

Contabilidade de Custos - ABC - Custeio Baseado em Atividades - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Para se aplicar o Custeio Baseado em Atividades (ABC), é necessário:

- A.

definição das atividades relevantes dentro dos departamentos;

- B.

atribuir custo-padrão com base no volume de produção;

- C.

atribuir custo-padrão com base nas horas trabalhadas;

- D.

atribuir custo-padrão com base na depreciação acumulada;

- E.

preocupação em ratear as despesas com vendas entre os produtos.

Contabilidade de Custos - ABC - Custeio Baseado em Atividades - Fundação CESGRANRIO (CESGRANRIO) - 2005

O custeio ABC está baseado nas atividades que a empresa realiza no processo de fabricação de seus produtos. A seqüência correta de apropriação dos custos neste sistema é:

- A.

produtos / departamentos / atividades.

- B.

departamentos / produtos / atividades

- C.

departamentos / atividades / produtos.

- D.

atividades / departamentos / produtos

- E.

atividades / produtos / departamentos

Contabilidade de Custos - ABC - Custeio Baseado em Atividades - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

A utilização de um sistema de custeio influencia diretamente na apuração do resultado da empresa. Com relação a esse assunto, julgue os itens que se seguem.

A adoção do custeio com base em atividades está fundamentada no rastreamento dos custos indiretos de fabricação, o que contraria o rateio. O rateio de custos é utilizado pelos sistemas que não possuem parâmetros melhores para alocar os custos indiretos aos produtos.

- C. Certo

- E. Errado

Contabilidade de Custos - ABC - Custeio Baseado em Atividades - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

O custeio ABC é uma metodologia que procura reduzir as distorções provocadas pelo rateio arbitrário dos custos. Sua característica é:

- A. cálculo de custos com alto grau de subjetividade;

- B. cálculo de custos sem uso da margem de contribuição;

- C. apuração de custos padronizados;

- D. custeio baseado em atividades;

- E. custeio apurado em base de custos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc