Questões sobre Análise Custo-Volume-Lucro

Lista completa de Questões sobre Análise Custo-Volume-Lucro para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade de Custos - Análise Custo-Volume-Lucro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Considere que uma empresa fabricante de um único produto, com despesas variáveis de R$ 2 por unidade vendida e sem estoques iniciais, tenha incorrido em custos de produção variáveis de R$ 10 por unidade e em custos fixos totais de R$ 20 mil para produzir 10 mil unidades de seu único produto. Considere, ainda, que 80% dessa produção tenha sido vendida pelo preço de R$ 60. Nessa situação, a empresa atingiu um índice de margem de contribuição inferior a 60%.

Assinale a alternativa que apresenta o do ponto de equilíbrio contábil em quantidade unitária (unidades) de um determinado produto, tendo como base as seguintes informações:

custos e despesas fixas totais: R$ 80.000,00;

o preço líquido unitário de venda: R$ 200,00;

os custos e despesas variáveis somam R$ 72,00.

-

A) 565.

B) 605.

C) 625.

D) 680.

E) 725.

-

A) PEC = CDF / MCu.

B) PEC = PVu - CVu.

C) PEC = (CDF + Retorno Esperado) / MCu.

D) PEC = (CDF - Valores não desembolsáveis) / MCu.

E) PEC = (CDF - Retorno Esperado) / MCu.

-

A) 1.500 unidades e R$ 900.000,00

B) 1.786 unidades e R$ 1.071.600,00

C) 1.847 unidades e R$ 1.107.700,00

D) 2.000 unidades e R$ 1.200.000,00

Contabilidade de Custos - Análise Custo-Volume-Lucro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item que se segue.

Situação hipotética: Determinada empresa atingiu seu ponto de equilíbrio ao vender 4 mil unidades de seu único produto. Seus custos e despesas fixas somaram R$ 160.000.

Assertiva: Nessa situação, se a empresa apurar um lucro, antes de impostos, de R$ 80.000, ela terá obtido uma margem de segurança superior a 40%.

Contabilidade de Custos - Análise Custo-Volume-Lucro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) o custo fixo operacional.

B) o lucro líquido.

C) o lucro antes do imposto de renda.

D) o lucro antes de juros e imposto de renda.

E) a margem de contribuição.

Contabilidade de Custos - Análise Custo-Volume-Lucro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) fluxo de caixa e índice de devedores duvidoso.

B) número de visitas a clientes e porcentagem de aumento de clientes.

C) custos fixos, custos variáveis e vendas.

D) contas a pagar e contas a receber.

E) número de máquinas em operação e número de máquinas paradas.

Matéria-prima consumida 220.000,00 Mão-de-obra Direta 100.000,00 Outros custos diretos Peça A 14.500,00 Outros custos diretos Peça B 20.000,00 Custos Fixos 90.000,00 Despesas Fixas 10.000,00

Sabe-se que a matéria-prima é distribuída com percentuais de 50% para cada tipo de peça e a mão-de-obra direta com percentuais de 40% para a peça A e 60% para a peça B; foram produzidas e vendidas 70.000 peças A ao preço unitário de R$ 4,00 e 50.000 peças B ao preço unitário de R$ 6,00; a empresa utiliza o custeio variável como método de controle de custos.

Considerando somente as informações apresentadas, pode-se afirmar que a margem de contribuição unitária das peças A e B são, respectivamente de:

-

A) R$ 1,80 e R$ 2,50.

B) R$ 1,65 e R$ 2,20.

C) R$ 2,94 e R$ 4,00.

D) R$ 1,79 e R$ 2,40.

E) R$ 2,36 e R$ 3,20.

-

A) Em dezembro/2019, a margem de segurança foi calculada em R$ 3.000,00.

B) Em dezembro/2919, a margem de segurança foi calculada em R$ 7.000,00.

C) Quando a empresa atinge o ponto de equilíbrio, a margem de contribuição é de R$ 2.000,00.

D) Quando a empresa atinge o ponto de equilíbrio, a margem de contribuição é de R$ 3.000,00.

E) Quando a empresa atinge o ponto de equilíbrio, a margem de contribuição é de R$ 7.000,00.

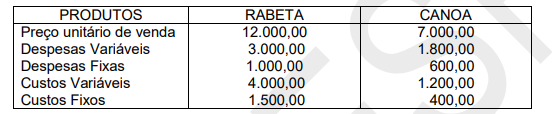

A margem de contribuição representa uma importante ferramenta da contabilidade de custos para o processo decisório. De acordo com os dados a seguir, da produção e comercialização dos produtos Rabeta e Canoa, as margens de contribuição de cada produto são, respectivamente,

Dados:

-

A) Rabeta = 2.500,00; Canoa = 3.000,00.

B) Rabeta = 6.500,00; Canoa = 5.400,00.

C) Rabeta = 5.000,00; Canoa = 4.000,00.

D) Rabeta = 9.500,00; Canoa = 6.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc