Questões de Contabilidade Geral

Lista completa de Questões de Contabilidade Geral para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

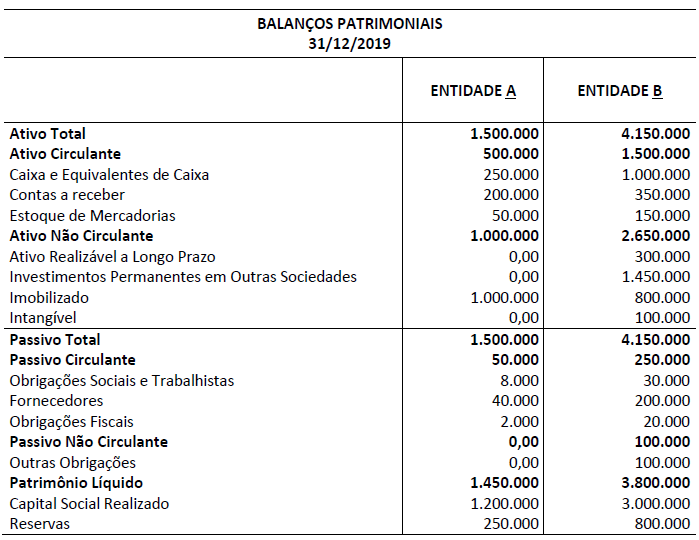

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) Demonstrações Consolidadas e NBC TG 18 (R3) Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

-

A) R$ 75.000,00

B) R$ 100.000,00

C) R$ 175.000,00

D) R$ 275.000,00

Considerando somente as informações apresentadas e admitindo que estas são as únicas relevantes para o encerramento do exercício, é correto afirmar que, em 2020, o Balanço Patrimonial da distribuidora apresentou:

-

A) Diminuição de R$ 175.000,00 em seu Ativo Total.

B) Aumento de R$ 980.000,00 em seus Ativos Imobilizados.

C) Diminuição de R$ 1.505.000,00 em seus Ativos Circulantes.

D) Aumento de R$ 1.700.000,00 em seus Ativos Não Circulantes.

Considerando somente as informações apresentadas e de acordo com o disposto na NBC TG 47 Receita de contrato com cliente, assinale os lançamentos contábeis que refletem corretamente o reconhecimento da Receita de Venda de Mercadorias realizada em 14/09/2020. Admita que os lançamentos contábeis foram efetuados com valores aproximados.

-

A)

Débito Duplicatas a Receber (Ativo Circulante) 94.272,16

Crédito Receita de Venda de Mercadorias (Resultado) 94.272,16

B)

Débito Duplicatas a Receber (Ativo Circulante) 94.272,16

Crédito Juros a Apropriar (Ativo Circulante) 14.272,16

Crédito Receita de Venda de Mercadorias (Resultado) 80.000,00

C)

Débito Duplicatas a Receber (Ativo Circulante) 88.380,15

Débito Duplicatas a Receber (Ativo Não Circulante) 5.892,01

Crédito Juros a Apropriar (Ativo Circulante) 14.156,63

Crédito Juros a Apropriar (Ativo Não Circulante) 115,53

Crédito Receita de Venda de Mercadorias (Resultado) 80.000,00

D)

Débito Duplicatas a Receber (Ativo Circulante) 17.676,03

Débito Duplicatas a Receber (Ativo Não Circulante) 76.596,13

Crédito Juros a Apropriar (Ativo Circulante) 4.540,76

Crédito Juros a Apropriar (Ativo Não Circulante) 9.731,40

Crédito Receita de Venda de Mercadorias (Resultado) 80.000,00

-

A)

R$ 9.000,00 / R$ 51.000,00

B) R$ 14.335,50 / R$ 45.664,50

C) R$ 20.549,03 / R$ 39.450,97

D) R$ 46.849,68 / R$ 13.150,32

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

-

A) D Bancos R$ 111.000,00 D Encargos financeiros a transcorrer R$ 14.000,00 C Duplicatas descontadas R$ 125.000,00

D Juros passivos R$ 4.483,16 C Encargos financeiros a apropriar R$ 4.483,16

B) D Bancos R$ 125.000,00 C Encargos financeiros a transcorrer R$ 14.000,00 C Duplicatas descontadas R$ 111.000,00

D Despesas financeiras R$ 4.483,16 C Encargos financeiros a apropriar R$ 4.483,16

C) D Bancos R$ 111.000,00 D Encargos financeiros a transcorrer R$ 14.000,00 D Despesas bancárias R$ 1.500,00 C Duplicatas descontadas R$ 125.000,00

D Juros passivos R$ 5.048,60 C Encargos financeiros a apropriar R$ 5.048,60

D) D Bancos R$ 111.000,00 D Encargos financeiros a transcorrer R$ 12.500,00 C Duplicatas descontadas R$ 125.000,00

D Juros ativos R$ 4.483,16 C Juros passivos R$ 4.483,16

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

-

A)

D Capital Social a Integralizar R$ 400.000,00

C Capital Social Subscrito R$ 400.000,00

D Bancos c/ movimento R$ 200.000,00

D Imóveis R$ 150.000,00

C Capital a Integralizar R$ 350.000,00

B) D Capital Social Subscrito R$ 400.000,00 C Capital Social a Integralizar R$ 400.000,00 D Bancos c/ movimento R$ 200.000,00 D Imóveis R$ 150.000,00 C Capital Subscrito R$ 350.000,00

C) D Capital Social a Integralizar R$ 350.000,00 C Bancos c/ movimento R$ 200.000,00 C Imóveis R$ 150.000,00 C Capital Subscrito R$ 50.000,00

D)

D Bancos c/ movimento R$ 200.000,00

D Imóveis R$ 150.000,00

C Capital Subscrito R$ 350.000,00

Contabilidade Geral - Outras Demonstrações - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

-

A)

D Dividendos a Receber da Cia Juma S.A (AC)

C Investimentos realizados na Cia Juma S.A (AnC) R$ 2.160,00

B)

D Dividendos a Receber da Cia Juma S.A (AC)

C Receita de Dividendos em Investimentos Avaliados pelo Método de Custo R$ 2.160,00

C)

D Dividendos a Receber da Cia Juma S.A (AC)

C Receita de Dividendos em Investimentos Avaliados pelo Método de Custo R$ 4.320,00

D)

D Investimentos realizados na Cia Juma S.A (AnC)

C Receita de Dividendos Investimentos Avaliados pelo Método de Custo R$ 4.320,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc