Questões de Contabilidade Geral do ano 2020

Lista completa de Questões de Contabilidade Geral do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

-

A) Ágio.

B) Intangíveis.

C) Equivalência patrimonial.

D) Estoque.

-

A) Deverão ser excluídas as participações de uma sociedade em outra.

B) Deverão ser excluídos os saldos de quaisquer contas entre as sociedades.

C) São as demonstrações contábeis de grupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica.

D) A sociedade controladora poderá optar por excluir das informações consolidadas uma subsidiária que apresente uma linha de negócios diferente daquela exercida pelo restante do grupo.

Capital Social totalmente integralizado no valor de R$ 250.000,00; Reserva Legal no valor de R$ 46.250,00; Reserva Estatutária no valor de R$ 57.000,00; Não haviam outros saldos.

Em 31/12/2019, apurou lucros no valor de R$ 140.000,00 e a Assembleia Geral Ordinária realizada aprovou a seguinte proposta de destinação e distribuição desse lucro:

- 5% para Reserva Legal conforme a legislação;

- 40% para Reserva Estatutária;

- R$ 35.000,00 para Reserva para Contingências;

- a sobra líquida será destinada a Dividendos a Pagar.

Considerando os dados apresentados, podemos afirmar que os valores da Reserva Legal e Dividendos a Pagar são, respectivamente:

-

A) R$ 7.000,00 e R$ 42.000,00

B) R$ 46.250,00 e R$ 2.750,00

C) R$ 12.500,00 e R$ 36.500,00

D) R$ 3.750,00 e R$ 45.250,00

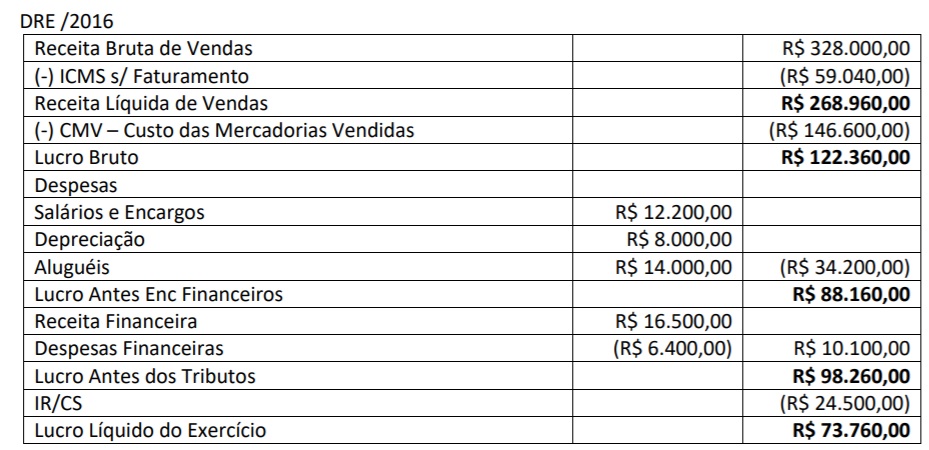

Considerando apenas as informações da DRE Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

-

A) R$ 130.860,00

B) R$ 173.400,00

C) R$ 183.500,00

D) R$ 189.900,00

-

A) I e III.

B) I e IV.

C) II e III.

D) II e IV.

Com base na legislação societária e as informações do contexto apresentado, podemos concluir que:

-

A) Todas as afirmativas estão corretas.

B) Apenas as afirmativas I e II estão corretas.

C) Apenas as afirmativas II e III estão corretas.

D) Todas as afirmativas estão incorretas.

-

A) III.

B) I e II.

C) I e III.

D) I.

-

A) No desempenho de suas funções, o contador pode renunciar à liberdade profissional, devendo evitar quaisquer restrições ou imposições que possam prejudicar a eficácia e a correção de seu trabalho.

B) O contador não pode indicar, em qualquer modalidade ou veículo de comunicação, títulos, especializações, serviços oferecidos, trabalhos realizados e a relação de clientes, mesmo que seja autorizado por esses clientes.

C) Na aplicação das sanções éticas, podem ser consideradas como atenuantes: (a) ação ou omissão que macule publicamente a imagem do contador; (b) punição ética anterior transitada em julgado; e (c) gravidade da infração.

D) A transgressão de preceito da NBC PG 01 Código de Ética Profissional do Contador, constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: (a) advertência reservada; (b) censura reservada; ou (c) censura pública.

-

A) I e IV.

B) II e IV.

C) I, III e V.

D) II, III e V.

-

A) R$ 50.000,00

B) R$ 100.000,00

C) R$ 115.000,00

D) R$ 130.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc