Questões de Contabilidade Geral do ano 2020

Lista completa de Questões de Contabilidade Geral do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Geral - Contabilidade - Noções Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) classificada no passivo não circulante e ajustada ao seu valor presente.

B) classificada no passivo circulante e ajustada ao seu valor presente somente se tal ajuste tiver efeito relevante.

C) classificada no passivo não circulante e ajustada ao seu valor presente somente se tal ajuste tiver efeito relevante.

D) classificada no passivo circulante e ajustada ao seu valor presente.

E) classificada no patrimônio líquido e ajustada ao seu valor presente.

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) reconhecer o ativo contingente no balanço patrimonial somente quando for provável a entrada de benefícios econômicos futuros para a empresa que detém o seu controle.

B) reconhecer o ativo contingente no balanço patrimonial somente quando a entrada de benefícios econômicos futuros se tornar praticamente certa, ocasião em que o referido ativo deixa de ser considerado contingente.

C) não reconhecer o ativo contingente no balanço patrimonial,mas divulgá-lo em notas explicativas quando for possívelque esse ativo venha a gerar benefícios econômicos futuros para a empresa que detém o seu controle.

D) reconhecer o ativo contingente no balanço patrimonial sempre que houver alguma possibilidade de esse ativo gerar benefícios econômicos futuros para a empresa que detém o seu controle.

E) não reconhecer o ativo contingente no balanço patrimonial e somente divulgá-lo em notas explicativas quando a entrada de benefícios econômicos se tornar praticamente certa.

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) o reconhecimento imediato da perda em outros resultados abrangentes, no patrimônio líquido.

B) o reconhecimento da perda na demonstração de resultado do exercício em que se der a venda definitiva do imóvel.

C) o ajuste da despesa de depreciação em períodos futuros,com vistas a alocar o valor contábil revisado do imóvel,deduzido de seu valor residual, em base sistemática ao longo de sua vida útil remanescente.

D) o reconhecimento imediato de um passivo no valor total da perda.

E) o não reconhecimento de quaisquer ativos ou passivos fiscais diferidos relacionados à perda.

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) Os custos indiretos de produção que porventura não tenham sido alocados aos produtos devem ser reconhecidos como despesa do período em que ocorrem, de maneira identificada e sem transitar pelos estoques.

B) O custo do transporte do centro de distribuição à loja de venda não pode ser considerado como parte integrante do custo do estoque.

C) O valor pago destacadamente para rastreamento de mercadoria adquirida não pode ser incorporado ao custo dos estoques transportados.

D) Se adotado o método de varejo para mensuração de estoques,será considerada a margem líquida, para que o valor de custo seja reconfigurado para situações em que outro método não possa ser utilizado.

E) Os custos de transformação de estoques restringem-se aos custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta.

-

A) Caso o investimento em coligada seja mantido indiretamente por uma organização de capital de risco, essa entidade não poderá adotar a mensuração ao valor justo por meio do resultado para esses investimentos.

B) Uma empresa não é obrigada a aplicar o método da equivalência patrimonial aos investimentos dos quais detenha o controle individual, se a controladora estiver dispensada de elaborar demonstrações consolidadas por enquadramento em norma específica.

C) Ao investimento em controlada previamente classificado como mantido para venda, mas que tenha deixado de atenderas condições estabelecidas para ser classificado como tal, deve ser aplicado o método da equivalência patrimonial de modo prospectivo, ou seja, a partir da data de sua reclassificação.

D) Caso um investimento em coligada torne-se investimento em controlada, a entidade deve substituir o método da equivalência patrimonial pelo método de custo e proceder à remensuração do interesse retido.

E) Os resultados decorrentes de transações ascendentes(upstream) entre a controlada e a controladora devem ser reconhecidos nas demonstrações contábeis da vendedora e nas demonstrações contábeis individuais da controladora,mesmo que os ativos transacionados estejam no balanço de adquirente pertencente ao grupo econômico.

Considerando essa situação e as normas acerca do reconhecimento,da mensuração e do registro das operações contábeis dessa natureza, assinale a opção correta.

-

A) Se a empresa avaliar o título pelo custo amortizado na datado vencimento, ela deverá registrar os valores de R$ 7.500,00e R$ 32.500,00 como receita de juros.

B) Se a empresa avaliar o instrumento financeiro pelo valor justo por meio de outros resultados abrangentes, ela deverá registrar um crédito de R$ 7.500,00 em conta de ajuste de avaliação patrimonial em seu patrimônio líquido e um crédito de R$ 32.500,00 na conta receita de juros.

C) Se a empresa avaliar o instrumento financeiro pelo valor justo por meio de resultado, ela deverá registrar apenas o crédito de R$ 40.000,00 em conta de ajuste de avaliação patrimonial em seu patrimônio líquido.

D) Se a empresa avaliar o instrumento financeiro pelo valor justo por meio de outros resultados abrangentes, ela deverá registrar um crédito de R$ 40.000,00 em conta de ajuste de avaliação patrimonial.

E) Se a empresa avaliar o instrumento financeiro pelo custoa mortizado, o registro proporcionará um crédito de R$ 7.500,00 na conta de ajuste de avaliação patrimonial no patrimônio líquido da empresa e R$ 32.500,00 correspondentes a receita de juros na demonstração do resultado do exercício.

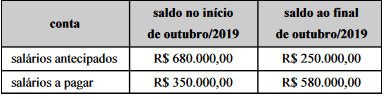

Contabilidade Geral - Demonstração dos Fluxos de Caixa -DFC - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Uma empresa apresentou apenas a informação financeira relativa ao pagamento dos funcionários no mês de outubro de 2019,o que correspondeu a R$ 750.000,00. Além dessa informação,apresentou o seguinte quadro explicativo.

Conforme essas informações, a despesa de salários do período foi de

-

A) R$ 230.000,00.

B) R$ 430.000,00.

C) R$ 680.000,00.

D) R$ 1.180.000,00.

E) R$ 1.410.000,00.

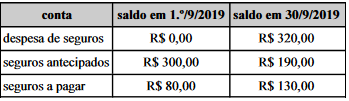

Contabilidade Geral - Demonstração dos Fluxos de Caixa -DFC - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Uma empresa contratou seguros no valor de R$ 210,00, em1.º/9/2019, e apresentou as seguintes informações em 30/9/2019.

Consoante essas informações, assinale a opção que indica o montante que deve ter sido evidenciado na demonstração do fluxo do disponível a título de pagamento de seguros no mês de setembro de 2019.

-

A) R$ 80,00

B) R$ 160,00

C) R$ 190,00

D) R$ 210,00

E) R$ 270,00

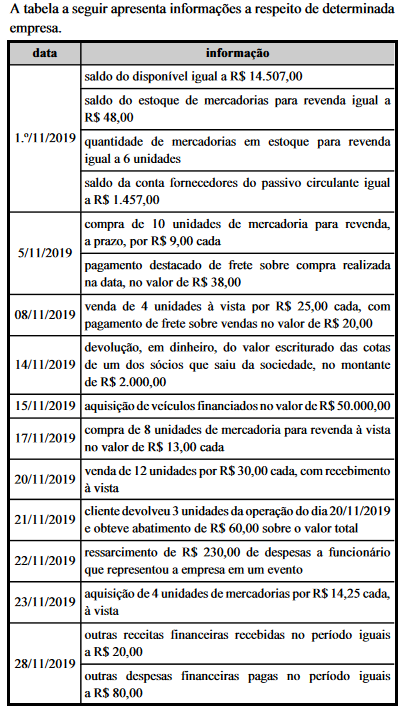

Contabilidade Geral - Demonstração dos Fluxos de Caixa -DFC - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) R$ 2.199,00.

B) R$ 52.199,00.

C) R$ 2.349,20.

D) R$ 2.139,00.

E) R$ 2.119,00.

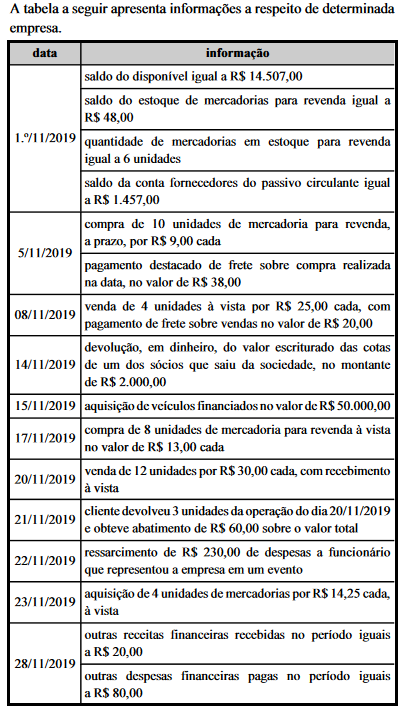

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) R$ 90,20.

B) R$ 150,20.

C) R$ 128,20.

D) R$ 68,20.

E) R$ 38,20.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc