Questões de Contabilidade Geral do ano 2021

Lista completa de Questões de Contabilidade Geral do ano 2021 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Uma Sociedade Empresária adquiriu uma máquina em 10/04/2019, com disponibilidade para uso imediato, pelo valor de R$ 900.000,00, com valor residual de 15% e uma vida útil de 10 anos. Em 31.12.2019, as despesas de depreciação na Demonstração do Resultado do Exercício serão de:

-

A) R$ 51.000,00

B) R$ 57.375,00

C) R$ 67.500,00

D) R$ 90.000,00

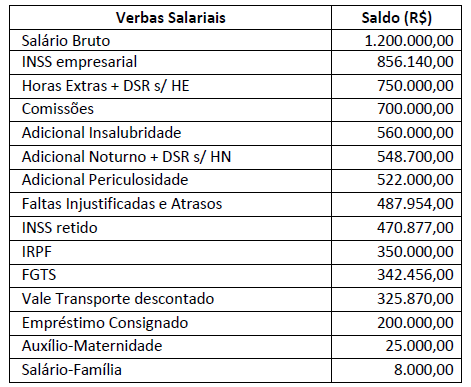

Em relação à Folha de Pagamento de uma Sociedade Empresária foram extraídos os seguintes dados, em 31.12.2019; observe.

Tomando como base apenas os dados fornecidos, qual o montante apropriado como despesa na Demonstração do Resultado do Exercício em 31.12.2019?

-

A) R$ 2.624.053,00

B) R$ 3.847.649,00

C) R$ 4.665.472,00

D) R$ 4.758.342,00

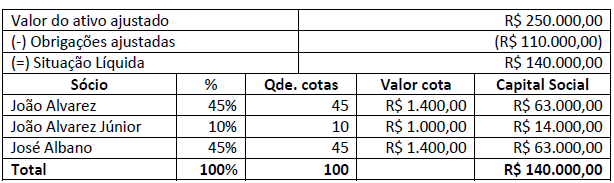

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

-

A) José Albano terá a maioria da participação na empresa e detenção de R$ 77.000,00 do Capital Social.

B) João Alvarez Júnior continuará com a participação de 10% na empresa, mas terá direito a R$ 63.000,00 de haveres do sócio falecido.

C) José Albano terá 55 cotas da empresa que totalizará R$ 63.000,00 do Capital Social e não receberá o restante de haveres do sócio falecido.

D) João Alvarez Júnior terá direito a R$ 63.000,00 de haveres do sócio falecido e passará a ter 55 cotas da empresa que totalizará R$ 77.000,00 do Capital Social.

Considere que determinada mercadoria sujeita ao ICMS no regime de substituição tributária (ICMS/ST) foi vendida por uma empresa industrial para empresa varejista, localizada no mesmo estado sendo:

Valor da venda: R$ 1.000,00. Valor do frete e seguro: R$ 200,00. Alíquota interna do ICMS: 12%. Alíquota do IPI: 5% MVA: 40%.

O valor do ICMS a ser recolhido por substituição tributária será de:

Valor da venda: R$ 1.000,00. Valor do frete e seguro: R$ 200,00. Alíquota interna do ICMS: 12%. Alíquota do IPI: 5% MVA: 40%.

O valor do ICMS a ser recolhido por substituição tributária será de:

-

A) R$ 44,00

B) R$ 67,68

C) R$ 211,68

D) R$ 144,00

Um empregado foi contratado de acordo com as seguintes informações: Regime de trabalho: mensalista. Horário de trabalho: 4 horas por dia, de segunda-feira a sábado. Piso salarial da categoria: R$ 2.300,00 para uma jornada de 220 horas mensais.

Considerando o disposto no Decreto-Lei nº 5.452/1943 e na Lei nº 13.467/2017 Reforma Trabalhista, o valor mínimo do salário do empregado mensalista deverá ser de:

Considerando o disposto no Decreto-Lei nº 5.452/1943 e na Lei nº 13.467/2017 Reforma Trabalhista, o valor mínimo do salário do empregado mensalista deverá ser de:

-

A) R$ 1.150,00

B) R$ 1.254,55

C) R$ 1.447,55

D) R$ 2.300,00

Um contador que queira refletir nas demonstrações contábeis, negócios celebrados em moeda estrangeira e operações no exterior de determinada entidade deve consultar o CPC 02. Nos termos deste CPC, a taxa a ser utilizada caso o contador queira converter ativos e passivos celebrados por esta entidade é aquela:

-

A) Da média do exercício.

B) Da data de ocorrência das transações.

C) Da data do fechamento na data do respectivo balanço.

D) Livremente estipulada pelo contador, dentro de critérios razoáveis.

Determinada empresa agrícola de grande porte exporta a totalidade de sua produção para clientes localizados na China. Num contexto como esse, o significado de moeda funcional é de grande importância. Esse conceito corresponde:

-

A) À relação de troca entre duas moedas.

B) À moeda do ambiente econômico principal no qual a entidade opera.

C) À taxa de câmbio normalmente utilizada para liquidação imediata das operações de câmbio.

D) Às unidades de moeda mantidas em caixa e ativos e passivos a serem recebidos ou pagos em um número fixo ou determinado de unidades de moeda.

Há fatores que podem impactar diretamente na contabilidade, ainda que não sejam puramente de mercado. Neste contexto, uma das definições trazidas pelo CPC 02, refere-se a um conceito de vital importância para o dia a dia de um contador e que pode ter correlação com variáveis que não sejam de mercado (por exemplo: instabilidade política). A definição ora citada é a diferença resultante da conversão de um número específico de unidades em uma moeda para outra moeda, a diferentes taxas cambiais. Esta diferença é denominada:

-

A) Inflação.

B) Depreciação.

C) Juros de mora.

D) Variação cambial.

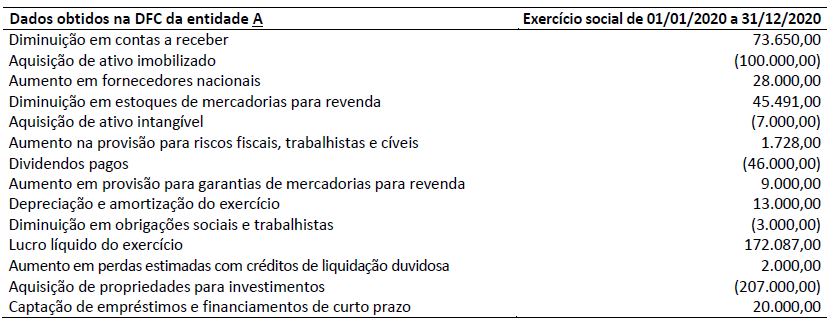

No exercício social que compreendeu 01/01/2020 até 31/12/2020, a Entidade A apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa (DFC):

Considerando somente as informações apresentadas e a NBC TG 03 (R3) Demonstração dos fluxos de caixa, assinale a alternativa correta.

Considerando somente as informações apresentadas e a NBC TG 03 (R3) Demonstração dos fluxos de caixa, assinale a alternativa correta.

-

A) O aumento líquido de caixa e equivalentes de caixa foi de 144.141,00.

B) O caixa líquido gerado pelas atividades operacionais foi de 341.956,00.

C) O caixa líquido consumido pelas atividades de investimento foi de (207.000,00).

D) O caixa líquido consumido pelas atividades de financiamento foi de (314.000,00).

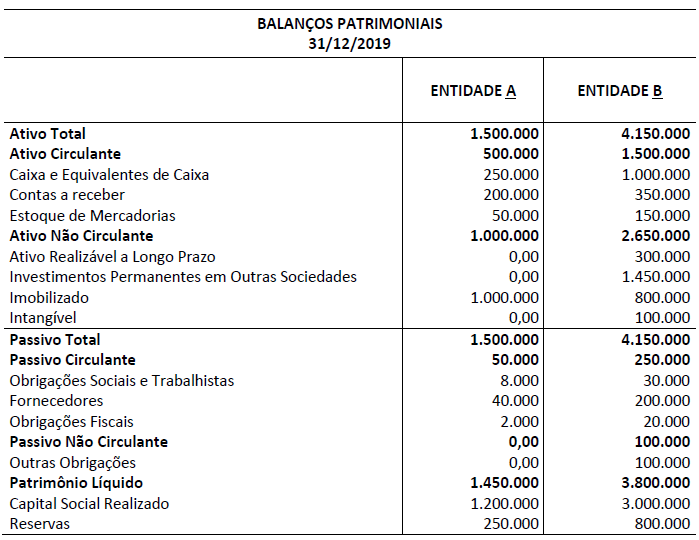

A Entidade B é a única controladora (100%) da Entidade A e avalia esse investimento pelo Método da Equivalência Patrimonial. Além disso, a conta Investimentos Permanentes em Outras Sociedades que B detém refere-se, exclusivamente, à sua participação em A. No exercício social encerrado em 31/12/2019 estas duas entidades apresentaram os seguintes saldos em seus respectivos Balanços Patrimoniais individuais:

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) Demonstrações Consolidadas e NBC TG 18 (R3) Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) Demonstrações Consolidadas e NBC TG 18 (R3) Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

-

A) R$ 75.000,00

B) R$ 100.000,00

C) R$ 175.000,00

D) R$ 275.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc