Questões sobre Balanço Patrimonial

Lista completa de Questões sobre Balanço Patrimonial para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Com relação aos pronunciamentos técnicos do CPC a respeito do conteúdo e a classificação contábil de estoques, julgue o próximo item.

Não são considerados estoques os terrenos e outros imóveis, ainda que adquiridos com o propósito de revenda.

Contabilidade Geral - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Com base no Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

O custo amortizado é uma base de mensuração contábil aplicável a ativos e passivos financeiros cujo valor deve refletir estimativas de fluxos de caixa futuros, descontados a uma taxa determinada por ocasião do reconhecimento inicial dos referidos instrumentos financeiros.

I.Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se esperaque fluam futuros benefícios econômicos para a entidade. II.Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos. III.Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

Após análise, marque a alternativa CORRETA.

-

A) Todas são verdadeiras.

B) Apenas I é falsa.

C) Apenas I e a II são verdadeiras.

D) Todas são falsas.

E) Apenas I e III são verdadeiras.

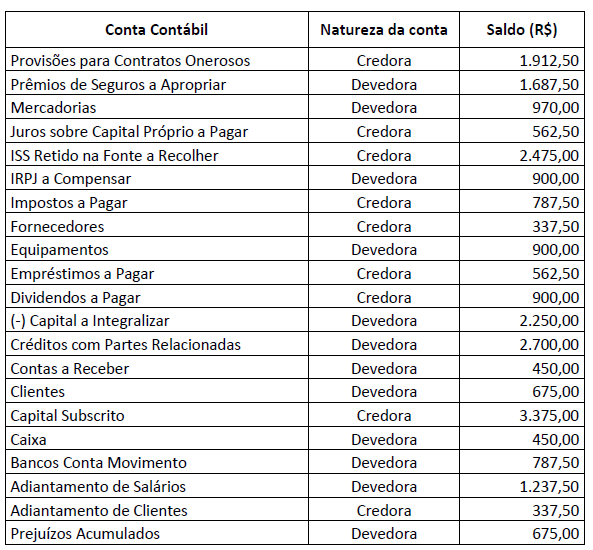

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Tendo como base apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, o total do Passivo Exigível, em 31/12/2019, é de

-

A) R$ 7.875,00

B) R$ 8.100,00

C) R$ 9.225,00

D) R$ 11.250,00

-

A) R$ 2.400.000,00 e R$ 1.722.000,00

B) R$ 1.650.000,00 e R$ 1.950.000,00

C) R$ 1.725.000,00 e R$ 1.717.500,00

D) R$ 1.800.000,00 e R$ 2.400.000,00

-

A) R$ 51.000,00

B) R$ 57.375,00

C) R$ 67.500,00

D) R$ 90.000,00

Considerando o disposto no Decreto-Lei nº 5.452/1943 e na Lei nº 13.467/2017 Reforma Trabalhista, o valor mínimo do salário do empregado mensalista deverá ser de:

-

A) R$ 1.150,00

B) R$ 1.254,55

C) R$ 1.447,55

D) R$ 2.300,00

Considerando somente as informações apresentadas e admitindo que estas são as únicas relevantes para o encerramento do exercício, é correto afirmar que, em 2020, o Balanço Patrimonial da distribuidora apresentou:

-

A) Diminuição de R$ 175.000,00 em seu Ativo Total.

B) Aumento de R$ 980.000,00 em seus Ativos Imobilizados.

C) Diminuição de R$ 1.505.000,00 em seus Ativos Circulantes.

D) Aumento de R$ 1.700.000,00 em seus Ativos Não Circulantes.

-

A)

R$ 9.000,00 / R$ 51.000,00

B) R$ 14.335,50 / R$ 45.664,50

C) R$ 20.549,03 / R$ 39.450,97

D) R$ 46.849,68 / R$ 13.150,32

-

A) D Bancos R$ 111.000,00 D Encargos financeiros a transcorrer R$ 14.000,00 C Duplicatas descontadas R$ 125.000,00

D Juros passivos R$ 4.483,16 C Encargos financeiros a apropriar R$ 4.483,16

B) D Bancos R$ 125.000,00 C Encargos financeiros a transcorrer R$ 14.000,00 C Duplicatas descontadas R$ 111.000,00

D Despesas financeiras R$ 4.483,16 C Encargos financeiros a apropriar R$ 4.483,16

C) D Bancos R$ 111.000,00 D Encargos financeiros a transcorrer R$ 14.000,00 D Despesas bancárias R$ 1.500,00 C Duplicatas descontadas R$ 125.000,00

D Juros passivos R$ 5.048,60 C Encargos financeiros a apropriar R$ 5.048,60

D) D Bancos R$ 111.000,00 D Encargos financeiros a transcorrer R$ 12.500,00 C Duplicatas descontadas R$ 125.000,00

D Juros ativos R$ 4.483,16 C Juros passivos R$ 4.483,16

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc