Questões sobre Contabilidade - Noções Gerais

Lista completa de Questões sobre Contabilidade - Noções Gerais para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

I. ________________ é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

II. ________________ é a qualidade da informação que permite que os usuários compreendam o seu significado.

III. ________________ é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nos Relatórios Contábeis de Propósitos Gerais das entidades do setor público representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

IV. ________________ significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e responsabilização e tomada de decisão.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

-

A) I. Comparabilidade II. Compreensibilidade III. Verificabilidade IV. Tempestividade

B) I. Compreensibilidade II. Comparabilidade III. Verificabilidade IV. Tempestividade

C) I. Verificabilidade II. Compreensibilidade III. Tempestividade IV. Comparabilidade

D) I. Tempestividade II. Compreensibilidade III. Comparabilidade IV. Verificabilidade

E) I. Verificabilidade II. Comparabilidade III. Compreensibilidade IV. Tempestividade

-

A) DÉBITO Mercadorias para Revenda R$ 384.000,00 DÉBITO ICMS a Recuperar R$ 81.000,00 DÉBITO Fretes e Seguros Despesa Administrativa R$ 15.000,00 CRÉDITO Fornecedores R$ 465.000,00 CRÉDITO Caixa R$ 15.000,00

B)

DÉBITO Mercadorias para Revenda R$ 384.000,00

DÉBITO ICMS a Recuperar R$ 81.000,00

CRÉDITO Fornecedores R$ 450.000,00

CRÉDITO Caixa R$ 15.000,00

C)

DÉBITO Mercadorias para Revenda R$ 369.000,00

DÉBITO ICMS a Recuperar R$ 81.000,00

DÉBITO Fretes e Seguros Despesa Administrativa R$ 15.000,00

CREDITO Fornecedores R$ 450.000,00

CRÉDITO Caixa R$ 15.000,00

D)

DÉBITO Mercadorias para Revenda R$ 384.000,00

DÉBITO ICMS Despesas Tributárias R$ 81.000,00

CRÉDITO Caixa R$ 15.000,00

CRÉDITO Fornecedores R$ 465.000,00

E)

DÉBITO de Fretes e Seguros Despesas Administrativas R$ 15.000,00

DÉBITO Mercadorias para Revenda R$ 465.000,00

DÉBITO Despesa Tributária ICMS R$ 81.000,00

CRÉDITO Fornecedores R$ 465.000,00

CRÉDITO Caixa R$ 15.000,00

CRÉDITO ICMS a Recolher R$ 81.000,00

Contabilidade Geral - Contabilidade - Noções Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

O reconhecimento inicial de um ativo intangível que tenha sido adquirido em separado deve ser feito ao custo, o qual deve incluir, entre outros elementos, os impostos de importação e os impostos não recuperáveis incidentes sobre a compra.

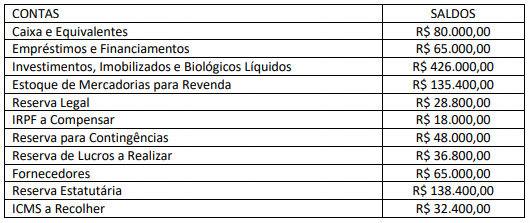

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta Capital Social apresentou o seguinte saldo:

-

A) R$ 197.000,00

B) R$ 227.000,00

C) R$ 245.000,00

D) R$ 252.000,00

E) R$ 281.800,00

Contabilidade Geral - Contabilidade - Noções Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

Contabilidade Geral - Contabilidade - Noções Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

A empresa segurada estará sujeita ao reconhecimento futuro de despesas, as quais serão apropriadas pro rata temporis, de acordo com o regime de competência.

I. O pagamento de R$ 5.500,00 a Fornecedores, sendo R$ 5.000,00 referentes ao valor da dívida e R$ 500,00 por atraso no pagamento, diminui o Ativo em R$ 5.500,00; diminui o Passivo em R$ 5.000,00; diminui o Patrimônio Líquido em R$ 500,00.

II. O recebimento de R$ 8.000,00 de Clientes referente à venda de mercadorias efetuada no mês anterior, aumenta o Ativo em R$ 8.000,00; diminui o Ativo em R$ 8.000,00; aumenta o Patrimônio Líquido em R$ 8.000,00.

III. A integralização do Capital Social pelos sócios no valor de R$ 100.000,00, sendo R$ 60.000,00 em Imóveis e R$ 40.000,00 em moeda corrente, aumenta o Ativo em R$ 100.000,00; aumenta o Passivo em R$ 40.000,00; aumenta o Patrimônio Líquido em R$ 60.000,00.

Está correto o que se afirma em

-

A) I, II e III

B) I, apenas

C) II, apenas.

D) III, apenas

E) II e III, apenas.

Contabilidade Geral - Contabilidade - Noções Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

Para a empresa segurada, trata-se de um fato contábil permutativo, com efeitos patrimoniais imediatos em contas do ativo circulante e do ativo realizável a longo prazo.

-

A) Débito de Lucros a Distribuir R$ 240.000,00 Crédito de Reserva Legal R$ 12.000,00 Crédito de Reserva Estatutária R$ 72.000,00 Crédito de Reserva de Lucros a Realizar R$ 72.000,00 Crédito de Reserva para Contingências R$ 72.000,00 Crédito de Proposta de Dividendos a Distribuir R$ 12.000,00

B)

Débito de Lucros a Distribuir R$ 240.000,00

Crédito de Reserva Legal R$ 12.000,00

Crédito de Reserva Estatutária R$ 47.880,00

Crédito de Reserva de Lucros a Realizar R$ 68.400,00

Crédito de Reserva para Contingências R$ 33.516,00

Crédito de Proposta de Dividendos a Distribuir R$ 78.204,00

C)

Débito de Lucros a Distribuir R$ 240.000,00

Crédito de Reserva Legal R$ 12.000,00

Crédito de Reserva Estatutária R$ 68.400,00

Crédito de Reserva de Lucros a Realizar R$ 47.880,00

Crédito de Reserva para Contingências R$ 33.516,00

Crédito de Proposta de Dividendos a Distribuir R$ 78.204,00

D)

Débito de Lucros a Distribuir R$ 240.000,00

Crédito de Reserva Legal R$ 12.000,00

Crédito de Reserva Estatutária R$ 78.204,00

Crédito de Reserva de Lucros a Realizar R$ 47.880,00

Crédito de Reserva para Contingências R$ 33.516,00

Crédito de Proposta de Dividendos a Distribuir R$ 68.400,00

E)

Débito de Lucros a Distribuir R$ 240.000,00

Crédito de Reserva Legal R$ 12.000,00

Crédito de Reserva Estatutária R$ 33.516,00

Crédito de Reserva de Lucros a Realizar R$ 47.880,00

Crédito de Reserva para Contingências R$ 68.400,00

Crédito de Proposta de Dividendos a Distribuir R$ 78.204,00

Contabilidade Geral - Contabilidade - Noções Gerais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

Uma das características qualitativas fundamentais da informação financeira é a representação fidedigna, que preconiza que as informações financeiras sejam representações fiéis da forma legal dos fenômenos que elas se propõem a representar.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc