Questões sobre Demonstração do Valor Adicionado DVA

Lista completa de Questões sobre Demonstração do Valor Adicionado DVA para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Geral - Demonstração do Valor Adicionado DVA - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Para fins de levantamento da demonstração do valor adicionado, o custo dos produtos vendidos inclui as matérias-primas e os serviços adquiridos de terceiros, sem incluir a mão de obra própria.

-

A) I e IV.

B) II e IV.

C) I, III e V.

D) II, III e V.

Contabilidade Geral - Demonstração do Valor Adicionado DVA - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Valor adicionado é definido como a riqueza criada por uma empresa, sendo geralmente medido pela diferença entre o valor das vendas e os insumos adquiridos de terceiros, incluindo-se, também, o valor adicionado recebido em transferência, ou seja, aquele produzido por terceiros e transferido à entidade.

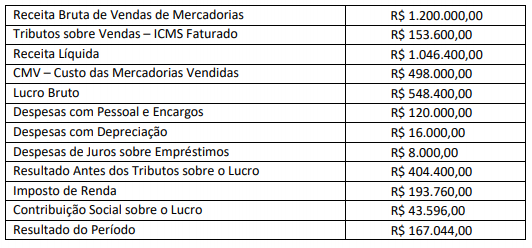

Considere as informações adicionais:

O CMV custo de aquisição das mercadorias vendidas foi calculado da seguinte forma:

Valor das Mercadorias R$ 600.000,00

ICMS Recuperado R$ 102.000,00

Custo Aquisição R$ 498.000,00

O valor das despesas com Pessoal, na mesma data, foi composto pelos seguintes gastos:

Salários, Férias e 13º Salário R$ 85.000,00

INSS R$ 35.000,00

Total R$ 120.000,00

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, o VA a Distribuir foi de:

-

A) R$ 237.356,00

B) R$ 381.356,00

C) R$ 584.000,00

D) R$ 600.000,00

E) R$ 1.200.000,00

Contabilidade Geral - Demonstração do Valor Adicionado DVA - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

A respeito das demonstrações contábeis, julgue o item que se segue.

A demonstração do valor adicionado apresenta as riquezas criadas pela entidade em determinado período e a forma como foram pagas, a exemplo de valores destinados à quitação de impostos, taxas e contribuições.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc