Questões sobre Demonstração dos Fluxos de Caixa -DFC

Lista completa de Questões sobre Demonstração dos Fluxos de Caixa -DFC para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Geral - Demonstração dos Fluxos de Caixa -DFC - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com relação às demonstrações contábeis, julgue o item que se segue.

A demonstração dos fluxos de caixa (DFC) pode ser dividida em atividades operacionais, de investimento e de financiamento. Saldo negativo nas atividades operacionais significa que a empresa teve prejuízo contábil no período.

Contabilidade Geral - Demonstração dos Fluxos de Caixa -DFC - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

A respeito das demonstrações contábeis, julgue o item que se segue.

A partir da análise da demonstração dos fluxos de caixa, o usuário da informação toma conhecimento de como a entidade financia suas atividades, descritas através dos fluxos operacional, de investimento e de financiamento.

Contabilidade Geral - Demonstração dos Fluxos de Caixa -DFC - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

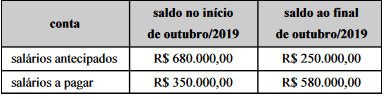

Uma empresa apresentou apenas a informação financeira relativa ao pagamento dos funcionários no mês de outubro de 2019,o que correspondeu a R$ 750.000,00. Além dessa informação,apresentou o seguinte quadro explicativo.

Conforme essas informações, a despesa de salários do período foi de

-

A) R$ 230.000,00.

B) R$ 430.000,00.

C) R$ 680.000,00.

D) R$ 1.180.000,00.

E) R$ 1.410.000,00.

Contabilidade Geral - Demonstração dos Fluxos de Caixa -DFC - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

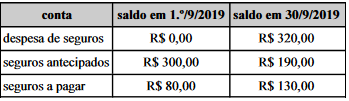

Uma empresa contratou seguros no valor de R$ 210,00, em1.º/9/2019, e apresentou as seguintes informações em 30/9/2019.

Consoante essas informações, assinale a opção que indica o montante que deve ter sido evidenciado na demonstração do fluxo do disponível a título de pagamento de seguros no mês de setembro de 2019.

-

A) R$ 80,00

B) R$ 160,00

C) R$ 190,00

D) R$ 210,00

E) R$ 270,00

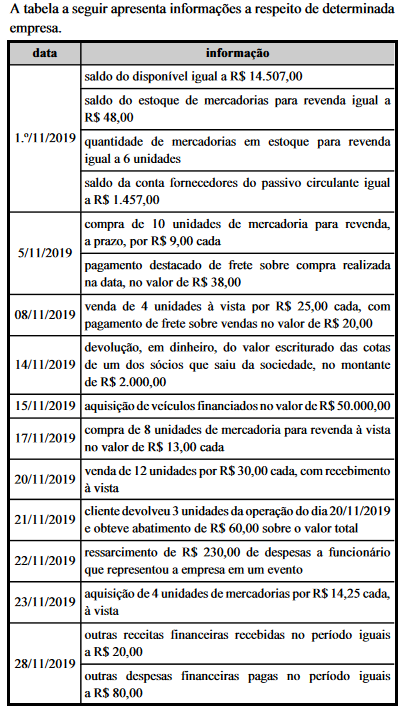

Contabilidade Geral - Demonstração dos Fluxos de Caixa -DFC - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) R$ 2.199,00.

B) R$ 52.199,00.

C) R$ 2.349,20.

D) R$ 2.139,00.

E) R$ 2.119,00.

-

A) Compra de Ativo Permanente.

B) Recebimento de Dividendos.

C) Pagamento de Tributos.

D) Integralização de Capital.

Constitui-se em um fluxo de caixa relacionado às atividades operacionais de um ente público:

-

A) pagamentos em caixa para aquisição de ativo imobilizado, intangível e outros ativos de longo prazo. Esses pagamentos incluem os custos de desenvolvimento ativados e ativos imobilizados de construção própria.

B) recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo.

C) caixa recebido proveniente da emissão de debêntures, empréstimos contraídos, notas promissórias, títulos e valores, hipotecas e outros empréstimos contraídos de curto e de longo prazos.

D) pagamentos em caixa por arrendatário, para redução do passivo relativo a arrendamento mercantil financeiro.

E) recebimentos de caixa de concessões ou transferências e outras dotações ou autorizações orçamentárias realizadas pelo governo central e subnacionais ou outras entidades do setor público.

-

A) Das operações, dos investimentos e dos dividendos.

B) Dos investimentos, dos lucros e dos prejuízos.

C) Dos balanços, dos financiamentos e das operações.

D) Dos lucros, dos prejuízos e dos dividendos.

E) Das operações, dos financiamentos e dos investimentos.

Considerando o método de caixa, qual o resultado do caixa em 31 de dezembro de 2019?

-

A) R$ 5.700,00.

B) R$ 28.200,00.

C) R$ 30.000,00.

D) R$ 50.700,00.

E) R$ 52.500,00.

I. Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo. II. A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade é um dos exemplos de Atividade de Financiamento. III. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal, a parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento.

Quais estão corretas?

-

A) Apenas I.

B) Apenas I e II.

C) Apenas I e III.

D) Apenas II e III.

E) I, II e III.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc