Questões sobre Legislação de Contabilidade

Lista completa de Questões sobre Legislação de Contabilidade para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Os Conselhos de Contabilidade (o Federal e os Regionais) possuem uma série de funções estabelecidas no Decreto-lei n.º 9.295/1946, a exemplo da fiscalização e do disciplinamento normativo da profissão, envolvendo aspectos técnicos e éticos da atuação profissional e, quando necessário, a aplicação de penalidades previstas em ato regulamentar para coibir infrações às normas. O registro e a habilitação para o exercício da contabilidade constituem outro ponto basilar da missão dos Conselhos, assim como a execução de mecanismos de educação continuada, visando a assegurar à sociedade serviços prestados por contadores com perfil técnico atualizado. No que diz respeito a esse tema, julgue os itens a seguir conforme a Resolução CFC n.º 1.370/2011.

I São competências atribuíveis ao Conselho Federal de Contabilidade elaborar, aprovar e alterar o Regulamento Geral dos Conselhos e seu Regimento Interno.

II É uma competência atribuível ao Conselho Federal de Contabilidade a de adotar as providências e medidas necessárias à realização das finalidades dos Conselhos de Contabilidade.

III É uma competência atribuível ao Conselho Federal de Contabilidade a de exercer a função normativa superior, baixando os atos necessários à interpretação e execução do regulamento e à disciplina e fiscalização do exercício profissional.

IV São competências atribuíveis ao Conselho Federal de Contabilidade elaborar, aprovar e alterar as Normas Brasileiras de Contabilidade de Natureza Técnica e Profissional.

V É uma competência atribuível ao Conselho Federal de Contabilidade a de eleger os membros de seu Conselho Diretor e de seus órgãos colegiados internos, cuja composição será estabelecida pelo Regimento Interno.

Assinale a alternativa correta.

-

A) Apenas os itens I, II, III e IV estão certos.

B) Apenas os itens I, II, III e V estão certos.

C) Apenas os itens I, III, IV e V estão certos.

D) Apenas os itens II, III, IV e V estão certos.

E) Todos os itens estão certos.

Julgue os itens seguintes.

I A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre em caso de renúncia.

II A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por superveniência de causa de que resulte a inabilitação para o exercício da profissão.

III A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por condenação à pena de reclusão em virtude de sentença transitada em julgado.

IV A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por ausência de qualquer órgão deliberativo do Conselho Federal ou de um Conselho Regional de Contabilidade, em cada ano, sem motivo justificado, a três reuniões consecutivas ou a seis intercaladas, feita a apuração pelo Plenário em processo regular.

A quantidade de itens certos é igual a

-

A) 0.

B) 1.

C) 2.

D) 3.

E) 4.

O Conselho Federal de Contabilidade é uma autarquia especial corporativa, dotada de personalidade jurídica de direito público e criada e regida por legislação específica, o Decreto-lei n.º 9.295/1946. É integrado por um representante de cada estado mais um do Distrito Federal, totalizando 27 conselheiros efetivos, com igual número de suplentes Lei n.º 11.160/2005 , e tem, entre outras finalidades, nos termos da legislação em vigor, a de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade, cada um em sua base jurisdicional, nos estados e no Distrito Federal. Quanto às atribuições do Conselho Federal de Contabilidade, julgue os itens que se seguem.

I Organizar o seu Regimento Interno é uma atribuição do Conselho Federal de Contabilidade.

II Expedir e registrar a carteira profissional são atribuições do Conselho Federal de Contabilidade.

III Aprovar os Regimentos Internos organizados pelos Conselhos Regionais, modificando o que for necessário, a fim de manter a respectiva unidade de ação, é uma atribuição do Conselho Federal de Contabilidade.

IV Tomar conhecimento de quaisquer dúvidas suscitadas nos Conselhos Regionais e dirimi-las são atribuições do Conselho Federal de Contabilidade.

V Decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais é uma atribuição do Conselho Federal de Contabilidade.

VI Publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados, é uma atribuição do Conselho Federal de Contabilidade.

VII Regular acerca dos princípios contábeis, do exame de suficiência, do cadastro de qualificação técnica e dos programas de educação continuada e editar normas brasileiras de contabilidade, de natureza técnica e profissional, são atribuições do Conselho Federal de Contabilidade.

Assinale a alternativa correta.

-

A) Apenas os itens I, II, III, IV, V e VI estão certos.

B) Apenas os itens I, II, III, IV, V e VII estão certos.

C) Apenas os itens I, II, III, IV, VI e VII estão certos.

D) Apenas os itens I, III, IV, V, VI e VII estão certos.

E) Todos os itens estão certos.

As notas explicativas integram cada demonstração financeira e têm como finalidade a transparência dos recursos financeiros. Consideradas como informações adicionais, devem ser apresentadas como complemento. Diferentemente das demais demonstrações, as notas explicativas são responsáveis por detalhar determinadas situações que não foram expressamente abrangidas outrora. São utilizadas com maior frequência por sociedades que precisam publicar suas demonstrações contábeis e, devido a esse fato, atingem um grande público, devendo, como cita o art. 176 da Lei n.º 6.404/1976, esclarecer as informações relevantes quantitativa e qualitativamente. A publicação de notas explicativas às demonstrações financeiras está prevista no § 4.º do artigo 176 da Lei das S/A, segundo o qual as demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para o esclarecimento da situação patrimonial e dos resultados do exercício. Considerando o conteúdo que deve, obrigatoriamente, ser abrangido pelas notas explicativas, de acordo com a Lei n.º 6.404/1976, julgue os próximos itens.

I Deve indicar os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

II Deve demonstrar os investimentos em outras sociedades, quando relevantes.

III Deve ressaltar o aumento de valor de elementos do ativo resultante de novas avaliações.

IV Deve indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V Deve divulgar a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

VI Deve citar número, espécies e classes das ações do capital social.

VII Deve demonstrar as opções de compra de ações outorgadas e exercidas no exercício.

VIII Deve apontar os ajustes de exercícios anteriores.

IX Deve comunicar os eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia.

Assinale a alternativa correta.

-

A) Apenas os itens I, II, III, IV, V, VI, VII e VIII estão certos.

B) Apenas os itens I, II, III, IV, V, VII, VIII e IX estão certos.

C) Apenas os itens I, II, III, IV, VI, VII, VIII e IX estão certos.

D) Apenas os itens I, II, III, V, VI, VII, VIII e IX estão certos.

E) Todos os itens estão certos.

-

A) (I) É uma obrigação presente que existe como resultado de eventos passados; (II) é a obrigação de transferir um recurso econômico.

B) (I) É a entidade ter a possibilidade de uma obrigação; (II) ter uma obrigação presente que existe como resultado de eventos ocorridos presentemente.

C) (I) É a entidade ter a possibilidade de uma obrigação contratual; (II) ter o registro contábil de ativo em contratação.

D) (I) Registro contábil da obrigação acessória; (II) é uma obrigação presente que existe como resultado de eventos passados.

E) (I) É o registro contábil da obrigação; (II) é a obrigação de transferir um recurso econômico.

-

A) um direito, sem obrigação da outra parte, que tem a obrigatoriedade de produzir resultados.

B) um conjunto de bens, também controlado pela entidade, que poderá gerar eventos futuros.

C) um benefício econômico gerado de eventos passados.

D) um recurso econômico presente controlado pela entidade como resultado de eventos passados.

E) o conjunto líquido de bens e diretos e obrigações.

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade. ( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo. ( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em

-

A) V, F, F.

B) V, F, V.

C) F, V, V.

D) F, V, F.

-

A) Da média do exercício.

B) Da data de ocorrência das transações.

C) Da data do fechamento na data do respectivo balanço.

D) Livremente estipulada pelo contador, dentro de critérios razoáveis.

-

A) Inflação.

B) Depreciação.

C) Juros de mora.

D) Variação cambial.

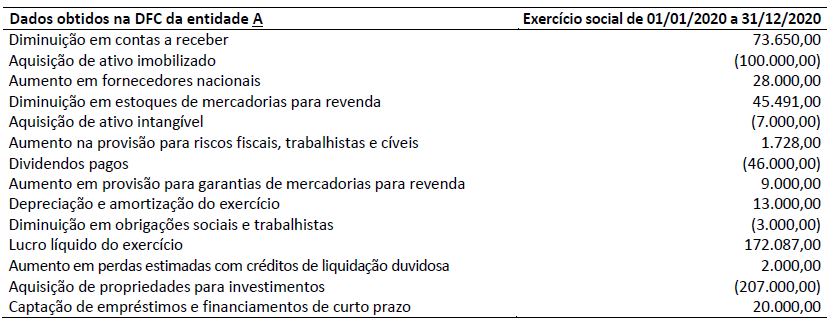

Considerando somente as informações apresentadas e a NBC TG 03 (R3) Demonstração dos fluxos de caixa, assinale a alternativa correta.

-

A) O aumento líquido de caixa e equivalentes de caixa foi de 144.141,00.

B) O caixa líquido gerado pelas atividades operacionais foi de 341.956,00.

C) O caixa líquido consumido pelas atividades de investimento foi de (207.000,00).

D) O caixa líquido consumido pelas atividades de financiamento foi de (314.000,00).

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc