Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue os itens que se seguem.

Considerando que a empresa apresenta caixa suficiente para honrar seus compromissos financeiros saldo inicial: R$ 700.000,00 e saldo final: R$ 400.000,00 e que a empresa trabalhe sempre com folga financeira, a elaboração de um orçamento financeiro torna-se desnecessária, visto que não agregará valor para a empresa.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Acerca dos princípios fundamentais de contabilidade e das demonstrações contábeis, julgue os itens a seguir.

O auditor deve considerar se os planos da administração para medidas futuras precisam ser divulgados nas demonstrações contábeis. Na hipótese de, em nota explicativa da administração, a divulgação ter sido considerada necessária e não ter sido realizada de forma apropriada, o auditor deve expressar sua opinião em parecer com ressalva ou adverso, conforme apropriado, dada em razão da falta ou insuficiência de informação.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Pessoal - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Acerca das operações vinculadas à folha de pagamento, julgue os itens seguintes.

O INSS a recolher será classificado no passivo circulante e terá parcela do empregador e parcela do empregado.- C. Certo

- E. Errado

Ao final do exercício de 20X2, a CIA XYZ apresentava um Capital Social de R$ 370.000. A Reserva Legal, até então, apresentava saldo de R$ 70.000, enquanto que a Reserva de Capital totalizava R$ 50.000. Sabendo-se que o Lucro Líquido do exercício foi de R$ 200.000, o valor mínimo que a CIA XYZ poderá destinar para sua Reserva Legal é:

- A.

Zero;

- B.

R$ 5.000;

- C.

R$ 10.000;

- D.

R$ 25.000;

- E.

R$ 30.000.

Acerca da elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e legislação correlata, julgue os itens que se seguem.

O correto registro da receita antecipada proporcionará um acréscimo ao disponível da empresa.

- C. Certo

- E. Errado

Acerca da contabilidade, julgue os itens a seguir.

O ativo circulante compreende as disponibilidades, as aplicações financeiras, os valores a receber, os estoques e as despesas antecipadas.

- C. Certo

- E. Errado

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue os itens subseqüentes.

O balancete de verificação apurado após os lançamentos de ajustes mensais apresentará todas as contas patrimoniais e integrais que apresentarem saldo no final do período.

- C. Certo

- E. Errado

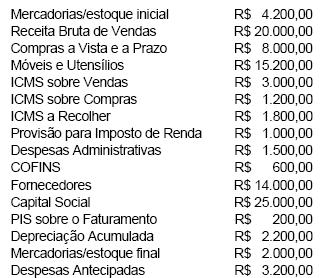

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2004

As contas abaixo foram extraídas do Razão da empresa Efemérides S/A, no encerramento do exercício, em 31.12.03 e representam todas as contas de resultado, além de algumas outras contas e outros itens.

Ao elaborar a Demonstração do Resultado do Exercício de 2003, com fulcro, exclusivamente, nas informações acima, vamos encontrar

- A.

Receita Líquida de Vendas no valor de R$ 14.400,00

- B.

Lucro Líquido do Exercício no valor de R$ 4.700,00

- C.

Lucro Operacional Bruto no valor de R$ 8.000,00

- D.

Lucro Operacional Líquido no valor de R$ 3.500,00

- E.

Custo das Mercadorias Vendidas no valor de R$ 10.200,00

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando o cálculo do imposto de renda de pessoa jurídica (IRPJ) e da contribuição social sobre o lucro, julgue os itens seguintes.

Será excluído do lucro líquido para fins de apuração do IRPJ o valor da depreciação acelerada, desde que seja incentivada.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Pessoal - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando o cálculo do imposto de renda de pessoa jurídica (IRPJ) e da contribuição social sobre o lucro, julgue os itens seguintes.

Ao obter resultado positivo de equivalência patrimonial, a investidora realizará a exclusão desse valor no cálculo do IRPJ, para que não ocorra tributação duplicada.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc