Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

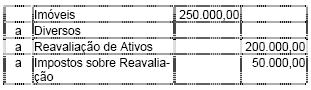

A empresa Magistral S/A resolveu reavaliar o valor de seu imóvel na Rua Riachuelo nº 35. O valor encontrado para adição ao valor original foi de R$ 250.00,00, o que significava dobrar o seu valor. O imposto de renda e a contribuição social sobre o lucro líquido representam 20% do lucro. Na ocasião, o lançamento foi processado da seguinte forma:

No ano subseqüente, foi lançado à conta de depreciação o valor de R$ 20.000,00.

Aponte a opção que contém os lançamentos corretos referentes à realização da reserva de reavaliação:

- A.

Reavaliação de Ativos 20.000,00 a Lucros Acumulados 20.000,00

- B.

Reavaliação de Ativos 8.000,00 a Lucros Acumulados 8.000,00 Impostos sobre Reavaliação 2.000,00 a IR e CSLL a recolher 2.000,00

- C.

Reavaliação de Ativos 10.000,00 a Lucros Acumulados 10.000,00

- D.

Reavaliação de Ativos 16.000,00 a Lucros Acumulados 16.000,00 Impostos sobre Reavaliação 4.000,00 a IR e CSLL a recolher 4.000,00

- E.

Lucros Acumulados 20.000,00 a Reavaliação de Ativos 20.000,00

Considerando que os dados acima apresentados correspondem a uma parcela das contas de determinada empresa, julgue os itens a seguir.

O lucro antes do imposto de renda é de R$ 6.288.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2004

Os arts. 178 e 179 da Lei nº 6.404/76 definem como devem ser dispostas as contas no Balanço de forma que, de maneira ordenada e uniforme, possam permitir aos usuários uma adequada análise e interpretação da situação patrimonial e financeira de uma empresa. A partir de tais dispositivos, indique quantas imperfeições há no Balanço apresentado a seguir (Em R$):

- A.

0

- B.

1

- C.

2

- D.

3

- E.

4

Com relação aos Planos de Contas adotados pelas empresas, é correto afirmar que:

- A.

não podem abranger as contas de resultado;

- B.

sau elaboração é livre, desde que a empresa opte por utilizar sistemas informatizados;

- C. devem ser atribuídos códigos alfa-numéricos a cada conta, num total de 5 dígitos no máximo;

- D.

a existência de um plano de contas não otimiza a obtenção de informações e elaboração de relatórios gerenciais, devendo ser elaborado em atendimento à exigência do Fisco Federal;

- E.

devem estar adaptados às peculiaridades das empresas, necessidades internas, transações e contas específicas, sendo instrumentos fundamentais às empresas.

Com fulcro nos ensinamentos dos autores de contabilidade, relativamente às contas e ao plano de contas, julgue os itens subseqüentes. Conta é o termo técnico utilizado exclusivamente para o registro de débitos e créditos de mesma natureza, identificados por um título, referentes a um componente do patrimônio.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2004

A Demonstração do Resultado do Exercício da entidade "S/A Comércio e Indústria das Fábricas" foi composta das contas a seguir relacionadas em ordem alfabética:

Considerando que, no exercício em questão, a empresa contabilizou R$ 1.000,00 para imposto de renda, conforme a legislação específica, e R$ 600,00 para dividendos obrigatórios, de acordo com a previsão estatutária, podemos dizer que o Lucro

- A.

Operacional Bruto foi de R$ 8.400,00

- B.

Operacional Bruto foi de R$ 6.800,00

- C.

Líquido do Exercício foi de R$ 2.800,00

- D.

Líquido do Exercício foi de R$ 1.800,00

- E.

Líquido do Exercício foi de R$ 1.200,00

Considerando que os dados acima apresentados correspondem a uma parcela das contas de determinada empresa, julgue os itens a seguir.

Ao se apurar o lucro e adicionar seu valor ao capital social obtém-se o saldo de R$ 52.158.

- C. Certo

- E. Errado

Com fulcro nos ensinamentos dos autores de contabilidade, relativamente às contas e ao plano de contas, julgue os itens subseqüentes. Título, data da operação, histórico da ocorrência, valor do débito, valor do crédito e saldo (diferença entre débito e crédito) constituem elementos essenciais da conta, que podem aparecer em colunas contíguas, ou em colunas justapostas, dividindo-se de um lado o débito e, de outro, o crédito.

- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

De acordo com a estrutura conceitual básica da contabilidade e com os princípios fundamentais dessa área do conhecimento, julgue os itens a seguir.

São princípios fundamentais da contabilidade: continuidade, oportunidade e prudência.

- C. Certo

- E. Errado

Acerca dos procedimentos adotados para o registro dos eventos contábeis, julgue os itens seguintes.

O registro da provisão para desvalorização de estoques propiciará crédito no ativo circulante e débito no passivo exigível em longo prazo.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc