Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

A empresa comercial ALFAX compra e vende sapatos masculinos. O contabilista utiliza o sistema de inventário periódico, isto é, durante o período registra as aquisições de produtos na conta compras e faz contagem física do estoque no final do período para ajuste da conta mercadorias para venda. A conta mercadoria para venda, em 31 de março, apresentava um saldo de R$ 18.000,00 (estoque inicial). No mês de abril, do mesmo ano a empresa vendeu R$ 50.000,00 em sapatos, tendo recebido 80% a vista, e o restante para ser recebido em 60 dias, e comprou novo lote de sapatos no valor de R$ 10.000,00. No final do mês, o estoque levantado foi igual a R$ 4.000,00.

Com base nas informações apresentadas na situação hipotética acima, julgue os itens que se seguem.

A venda dos sapatos gerou um crédito de R$ 50.000,00 em conta de resultado (receita de vendas) e um débito no mesmo valor na conta caixa.

- C. Certo

- E. Errado

Conforme definições de Provisão e Reserva,aliado à boa técnica contábil, pode-se afirmar que houve uma impropriedade da Lei no tocante à utilização das reservas de capital. A utilização que se classifica melhor como Provisão, ao invés de Reserva, é:

- A.

absorção de prejuízos, quando estes ultrapassaremos lucros acumulados e as reservas de lucros;

- B.

o resgate de partes beneficiárias;

- C.

o resgate, reembolso ou compra de ações;

- D.

incorporação ao capital;

- E.

pagamento de dividendos a ações preferenciais, quando essa vantagem lhes for assegurada pelo estatuto social.

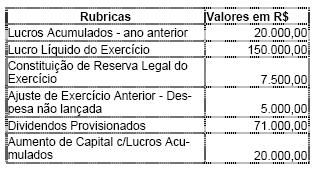

A empresa Vida S/A obteve as seguintes informações:

- A.

R$ 59.500,00

- B.

R$ 66.500,00

- C.

R$ 71.500,00

- D.

R$ 74.500,00

- E.

R$ 86.500,00

No final de cada mês, a empresa prestadora de serviços ALFAM realiza corretamente os lançamentos de ajuste contábil, tendo em vista o princípio da competência. No último mês, os lançamentos foram realizados por um novo contabilista. Considerando a situação descrita acima e a respeito das operações de débito e crédito realizadas pelo novo contabilista, julgue os itens seguintes.

O seguinte lançamento permite reconhecer a despesa de salário do mês.

débito despesa de salário

crédito salários a pagar

- C. Certo

- E. Errado

No final de cada mês, a empresa prestadora de serviços ALFAM realiza corretamente os lançamentos de ajuste contábil, tendo em vista o princípio da competência. No último mês, os lançamentos foram realizados por um novo contabilista. Considerando a situação descrita acima e a respeito das operações de débito e crédito realizadas pelo novo contabilista, julgue os itens seguintes.

O lançamento apresentado a seguir permite reconhecer o aluguel utilizado no mês e não-pago.

débito aluguel a pagar

crédito despesa de aluguel

- C. Certo

- E. Errado

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

A propósito da legislação societária compreendida na Lei n.º 6.404/1976 e demais normas aplicáveis à contabilidade das empresas, julgue os itens subseqüentes.

A provisão para créditos de liquidação duvidosa, constituída mediante a aplicação de um determinado percentual sobre o montante das duplicatas a receber, é inteiramente dedutível para fins de apuração do imposto de renda e da contribuição social, desde que seja apurada de acordo com critérios técnicos que reflitam a expectativa real de perdas com devedores duvidosos.

- C. Certo

- E. Errado

No final de cada mês, a empresa prestadora de serviços ALFAM realiza corretamente os lançamentos de ajuste contábil, tendo em vista o princípio da competência. No último mês, os lançamentos foram realizados por um novo contabilista. Considerando a situação descrita acima e a respeito das operações de débito e crédito realizadas pelo novo contabilista, julgue os itens seguintes.

O lançamento apresentado a seguir permite reconhecer o aluguel utilizado no mês, pago antecipadamente.

débito despesa de aluguel

crédito caixa

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Em relação às noções básicas de contabilidade, com fundamento nos ensinamentos e na doutrina contábil, julgue os seguintes itens.

A contabilidade, por ser elaborada com base em dados passados, não tem utilidade para fins de planejamento, cujo objeto de análise e decisão é o curso de ação que deverá ser tomado para o futuro. Assim, sua contribuição à gestão da empresa está restrita ao processo de controle, como meios de comunicação, de motivação e de verificação.

- C. Certo

- E. Errado

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

A propósito da legislação societária compreendida na Lei n.º 6.404/1976 e demais normas aplicáveis à contabilidade das empresas, julgue os itens subseqüentes.

As aplicações de recursos em fundos de incentivos fiscais, originadas de destinações de parte do imposto de renda, devem ser classificadas no circulante ou no realizável a longo prazo, de acordo com o prazo de realização desses investimentos.

- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

Os Princípios Fundamentais de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional do Brasil. Dos princípios listados abaixo, assinale V para verdadeiro ou F para falso para os que fazem parte da Resolução 750/96 do CFC:

( ) Prudência, Oportunidade, Consistência.

( ) Continuidade, Oportunidade, Prudência.

( ) Registro pelo Valor Original, Oportunidade, Atualização Monetária.

( ) Entidade, Objetividade, Continuidade.

( ) Entidade, Competência, Oportunidade.

A seqüência correta, de cima para baixo, é:

- A. V - V - V - F - V

- B. F - V - V - F - V

- C. V - F - V - F - V

- D. F - V - F - F - V

- E. V - V - V - V - V

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc