Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

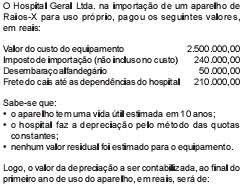

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Fundação CESGRANRIO (CESGRANRIO) - 2004

- A.

271.000,00

- B.

274.000,00

- C.

279.000,00

- D.

296.000,00

- E.

300.000,00

A Companhia Richard é uma empresa sociedade anônima de Capital fechado, cujo patrimônio líquido é de R$ 750.000,00 em 31/12/2003. Diante desse fato as demonstrações exigidas pela Lei n0 6.404/76 são:

- A.

Demonstração do resultado do exercício - Balanço patrimonial - Demonstração dos lucros e prejuízos acumulados - Demonstração do valor adicionado - Todas acompanhadas de notas explicativas.

- B.

Balanço patrimonial - Demonstração do resultado do exercício - Demonstração das mutações do patrimônio líquido - Demonstração das origens e aplicações de recursos - Todas acompanhadas de notas explicativas.

- C.

Demonstração dos lucros e prejuízos acumulados - Demonstração do resultado do Exercício - Balanço patrimonial - DMPL.

- D.

Demonstração dos lucros e prejuízos acumulados - Demonstração do resultado do Exercício - Balanço patrimonial - DMPL - DOAR.

- E.

Demonstração do resultado do exercício - Balanço patrimonial - Demonstração dos lucros e prejuízos acumulados - Todas acompanhadas de notas explicativas.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com base na sistemática adotada para a contabilização do ICMS, julgue o item a seguir.

Considere a situação de uma empresa, em que determinada mercadoria sujeita à alíquota de ICMS de 15% estava cotada a R$ 1.000. A empresa adquirente conseguiu um desconto comercial de 10%. O lançamento na empresa adquirente foi feito da seguinte forma.

- C. Certo

- E. Errado

Com referência a orçamento empresarial, julgue os itens que se seguem.

O orçamento de capital de uma empresa deve considerar cenários de decisões de política econômica, vez que, embora sejam decisões sobre as quais a empresa não possui controle, esses poderão afetar decisivamente a viabilidade e a rentabilidade dos investimentos.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando a literatura de contabilidade com relação aos fatos contábeis, julgue os seguintes itens.

Os fatos contábeis são classificados em função do patrimônio líquido, o mais importante dos três grupos patrimoniais. Podem ser classificados unicamente em duas categorias: são permutativos, quando tratam apenas de alterações qualitativas ou permutas de elementos patrimoniais, sem provocar alteração quantitativa no patrimônio; e são modificativos, quando alteram, para mais ou para menos, o patrimônio líquido final.

- C. Certo

- E. Errado

Acerca da estrutura do plano de contas de uma empresa comercial, julgue os itens a seguir.

As despesas com manutenção de equipamentos serão registradas no ativo permanente imobilizado.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

A propósito dos procedimentos, técnicas e demais aspectos relativos à análise das demonstrações contábeis, considerando o magistério dos autores de contabilidade e de administração financeira, julgue os itens a seguir.

Os diversos indicadores de liquidez visam medir a capacidade de pagamento (folga financeira) de uma empresa, ou seja, sua capacidade de cumprir corretamente as obrigações passivas assumidas. Refletem, assim, a magnitude e a época em que ocorrerão as diversas entradas e saídas circulantes, exprimindo, com clareza, a posição financeira da empresa no passado, no presente e no futuro.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando as informações apresentadas no quadro acima, relativas à empresa Comércio e Lucro, julgue os itens a seguir.

A empresa pagou R$ 130 a fornecedores, no período evidenciado.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com base na legislação da COFINS, julgue o item a seguir.

A base de cálculo da COFINS não-cumulativa tem como fato gerador o total das receitas auferidas pela pessoa jurídica, inclusive as não-operacionais decorrentes de venda do ativo permanente, deduzidas as vendas canceladas e os descontos financeiros concedidos.

- C. Certo

- E. Errado

Entre as causas que podem ocasionar a escassez de recursos financeiros em uma empresa incluem

a expansão descontrolada de vendas, especialmente a prazo, implicando maior volume de compras e de outros custos para a empresa.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc