Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A conta Ações em Tesouraria é de natureza: Na data de 31/12/X1, pode-se afirmar que:

- A.

devedora, classificada no Patrimônio Líquido;

- B. credora, classificada no Ativo Permanente – Investimentos;

- C.

devedora, classificada no Ativo Circulante;

- D.

credora, classificada no Ativo Permanente – Diferido;

- E.

credora, classificada no Patrimônio Líquido.

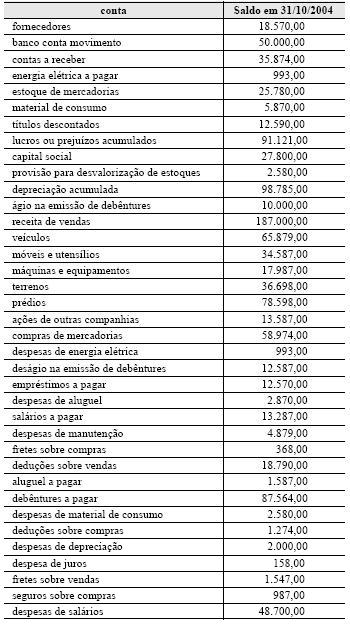

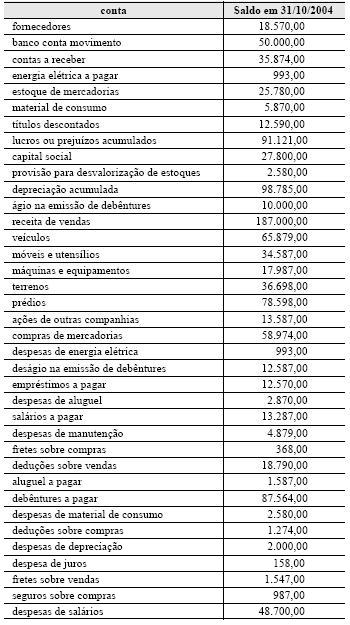

Considerando que o saldo inicial da conta estoque de mercadorias da empresa XYZ - à qual se referem as contas, em reais, acima listadas - era de R$ 16.870,00, julgue os itens a seguir sob a ótica da apresentação e composição das demonstrações contábeis.

O ativo totaliza R$ 266.075,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue os itens que se seguem.

Eventuais reversões de provisão para clientes de liquidação duvidosa são classificadas adequadamente como itens operacionais na demonstração do resultado do exercício.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Quanto às demonstrações contábeis e à estrutura do patrimônio das organizações, julgue os itens subseqüentes.

Ao efetuar uma venda com recebimento antecipado, a empresa deverá registrar na DRE tal operação. O lançamento contábil será o seguinte.

D contas a receber ativo circulante

C receita antecipada DRE

- C. Certo

- E. Errado

O Hospital São Lucas (privado) realizou, em caráter de urgência, uma operação em um paciente que, ao entrar no hospital, não preencheu sequer a ficha de inscrição. Após a cirurgia foi feito um acordo com sua família para receber os serviços prestados, em duas parcelas mensais iguais e sucessivas de R$ 500,00 cada uma. Os documentos relativos a tal acordo foram encaminhados ao contador, que deverá realizar o seguinte lançamento, em reais:

- A.

Serviços a Faturar a Receita de Serviços 1.000,00

- B.

Serviços a Faturar a Serviços de Terceiros 1.000,00

- C.

Serviços a Faturar a Receita de Serviços 500,00

- D.

Serviços de Terceiros a Receita de Serviços a Faturar 500,00

- E.

Receita Futura de Serviços a Serviços a Faturar 1.000,00

A Empresa Beta S.A., é uma companhia de capital aberto e reavaliou as máquinas de linha de produção no ano de X0. No de X1 a entidade optou por mudar de ramo de atividade, dessa forma, os acionistas resolveram que as máquinas reavaliadas de sua linha de produção entrariam em descontinuidade. De acordo com a Deliberação CVM 183/95 o contador deve:

- A. voltar ao conceito de custo, estornando-se, para tanto, a parcela da reavaliação embutida no ativo e a respectiva reserva de reavaliação e provisões para impostos e contribuições.

- B. estornar os impostos e contribuições incidentes sobre a reserva ora constituída.

- C. manter a reserva de reavaliação até sua realização total seja, por depreciação ou baixa por alienação, e, por conseqüência, os impostos embutidos.

- D. continuar no conceito de reavaliação, uma vez que seja um procedimento aceito no Brasil, de acordo com a Lei nº 6.404/76.

- E. estornar a reserva de reavaliação, reconhecendo como uma receita não operacional, uma vez que o patrimônio líquido aumentou.

Quanto ao sistema de partidas dobradas e à Lei n.º 6.404/1976, julgue os itens que se seguem.

As partes beneficiárias representam um direito de natureza patrimonial, estranho ao capital social concedido aos administradores, acionistas ou terceiros, com características de um título que dá ao possuidor crédito de participação nos lucros da empresa.

- C. Certo

- E. Errado

A Cia Pega Mais adquiriu uma máquina em 01/01/X0 por R$ 210.000,00, a qual passou a ser depreciada linearmente (10 % a.a.). Tal máquina foi posteriormente vendida, em 31/12/X3, por R$ 151.000,00. Sabendo-se que o lucro na transação (não operacional) foi de R$ 25.000,00, o valor residual da máquina em 31/12/X2 é:

- A.

R$ 84.000,00;

- B.

R$ 105.000,00;

- C.

R$ 126.000,00;

- D.

R$ 147.000,00;

- E.

R$ 151.000,00.

Considerando que o saldo inicial da conta estoque de mercadorias da empresa XYZ - à qual se referem as contas, em reais, acima listadas - era de R$ 16.870,00, julgue os itens a seguir sob a ótica da apresentação e composição das demonstrações contábeis.

Caso a empresa considere o valor do estoque inicial superavaliado em R$ 500,00, o valor do custo da mercadoria vendida estará subavaliado em R$ 500,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando as informações acima e as despesas financeiras como operacionais, julgue os itens a seguir.

Sempre devem constar da demonstração do resultado do exercício as receitas operacionais e as receitas e ganhos não-decorrentes das atividades fins, independentemente de seu recebimento.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc