Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

Quanto a patrimônio, contas e escrituração, julgue os seguintes itens.

Os investimentos podem conter participações societárias avaliadas pelo custo e pelo valor de patrimônio líquido.

- C. Certo

- E. Errado

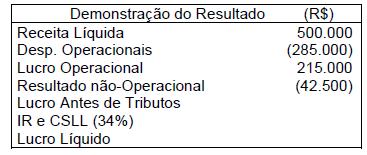

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2003

Considere os elementos da demonstração do resultado, simplificada, de determinado período, apresentada a seguir:

Após calcular os valores de Lucro Antes de Tributos, IR e CSLL (34%), informe o intervalo que contém o valor do Lucro Líquido.

- A.

entre R$ 90.000 e R$ 100.000

- B.

entre R$ 100.001 e R$ 105.000

- C.

entre R$ 105.001 e R$ 110.000

- D.

entre R$ 110.001 e R$ 115.000

- E.

entre R$ 115.000 e R$ 120.000

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2003

A diferença verificada, ao final do período, entre o valor da participação societária relevante de companhia aberta e o resultante da aplicação do percentual de sua participação no patrimônio líquido da empresa investida, é registrado como item do resultado operacional quando corresponder:

- A.

a eventos que provoquem diminuição do percentual de participação no capital da investida se esta for uma coligada.

- B.

a aumento no patrimônio líquido da empresa coligada decorrente da reavaliação de seus ativos.

- C.

a eventos resultantes de aumentos do percentual de participação no capital social da empresa controlada.

- D.

a variação cambial de investimento em coligada ou controlada e controlada no exterior.

- E.

a diminuições do patrimônio líquido de coligadas provocadas por reavaliações de ativos.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

Julgue os itens seguintes, referentes a avaliação de estoques, apropriação de resultado, reservas e às tabelas acima.

Os lucros que remanescerem na conta de lucros acumulados só poderão ser utilizados na absorção de prejuízos futuros e no aumento do capital social.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2003

A Cia. Jovial, controlada da Cia. Época, em um determinado exercício reconhece como ajustes de exercícios os efeitos relevantes decorrentes de efeitos da mudança de critério contábil. Neste caso, a controladora que avalia seu investimento pelo método de equivalência patrimonial, deverá:

- A.

registrar o efeito correspondente à sua participação em seu resultado como item operacional.

- B.

proceder à realização de assembléia extraordinária e dar conhecimento aos acionistas minoritários do fato ocorrido na controlada.

- C.

apenas efetuar a evidenciação do fato em notas explicativas e constar em ata de assembléia extraordinária.

- D.

lançar também como Ajustes de Exercícios Anteriores o valor proporcional à sua participação societária.

- E.

apenas fazer a evidenciação do fato em notas explicativas, tendo em vista que o fato não afeta o seu resultado.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

Julgue os itens seguintes, referentes a avaliação de estoques, apropriação de resultado, reservas e às tabelas acima.

A assembléia geral poderá, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de reserva de contingências, com a finalidade de compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2003

A Companhia Delta, no encerramento do exercício de 2002, obteve as seguintes informações, conforme segue:

Estatutariamente as participações no resultado são: empregados 10%; administradores 10%. Assinale o valor do Lucro Líquido do Exercício.

Lucro Líquido do Exercício

Valores em R$

- A.

183.400,00

- B.

170.100,00

- C.

168.000,00

- D.

153.000,00

- E.

150.000,00

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

Julgue os itens seguintes, referentes a avaliação de estoques, apropriação de resultado, reservas e às tabelas acima.

Do lucro líquido do exercício, 5% serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá a 20% do capital social.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2003

Em cada círculo está inscrito o nome de uma empresa. A seta indica participação de uma empresa no capital de outra. No retângulo está o percentual de cada participação.

Assinale a opção correta.

- A.

A empresa Alfa controla indiretamente a empresa Ômega.

- B.

A empresa Alfa controla indiretamente a empresa Lâmina.

- C.

A empresa Beta controla a empresa Lâmina.

- D.

A empresa Beta controla a empresa Ômega.

- E.

A empresa Gama controla a empresa Beta.

Acerca de regimes contábeis, exercício social e períodos contábeis, julgue os itens que se seguem.

Para uma sociedade por ações, o exercício social terá duração de um ano e a data do término será fixada no estatuto.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc