Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

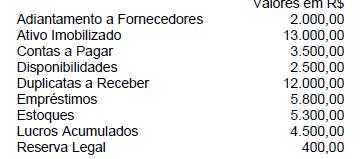

A empresa "X" S/A., no encerramento do exercício de 2002, apurou as seguintes informações, exceto a de Capital Social:

Na elaboração do Balanço Patrimonial da empresa, os valores do Patrimônio Líquido e do Capital Social Integralizado serão:

Patrimônio Líquido Capital Social Integralizado

- A.

R$ 20.400,00 R$ 20.400,00

- B.

R$ 24.900,00 R$ 20.200,00

- C.

R$ 24.900,00 R$ 20.600,00

- D.

25.500,00 R$ 20.600,00

- E.

R$ 25.500,00 R$ 20.200,00

A respeito de registros contábeis e considerando as tabelas III e IV acima, julgue os itens subseqüentes.

Com referência à tabela IV, os registros de provisões para férias e 13.º salário estão em conformidade com o regime de caixa.

- C. Certo

- E. Errado

O grupo de contas Realizável a Curto Prazo, entre outras, é composto de:

- A.

Caixa, Contas a Receber e Estoques.

- B.

Contas a Receber, Estoques e Empréstimos a Sócios.

- C.

Contas a Receber, Estoques e Adiantamento a Empregados

- D.

Estoques, Máquinas e Equipamentos e Duplicatas a Receber

- E.

Contas a Receber, Estoques e Fornecedores.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação Carlos Chagas (FCC) - 2003

As informações a seguir e somente elas, extraídas da contabilidade da Cia. Cruzeiro do Sul, relativas ao exercício de 20X0, devem ser utilizadas para responder às questões de números 14 a 18. As variações dos saldos das contas Clientes e Fornecedores foram calculadas diminuindo-se seu saldo, no final do exercício de 20X0, dos saldos finais do ano-calendário anterior.

Na Demonstração de Origens e Aplicações de Recursos (DOAR), relativa ao exercício de 20X0, o total das origens montou, em R$, a

- a.

290 000,00

- b.

280 000,00

- c.

220 000,00

- d.

210 000,00

- e.

180 000,00

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação Carlos Chagas (FCC) - 2003

As informações a seguir e somente elas, extraídas da contabilidade da Cia. Cruzeiro do Sul, relativas ao exercício de 20X0, devem ser utilizadas para responder às questões de números 14 a 18. As variações dos saldos das contas Clientes e Fornecedores foram calculadas diminuindo-se seu saldo, no final do exercício de 20X0, dos saldos finais do ano-calendário anterior.

A variação do Capital Circulante Líquido da companhia, apurada na DOAR, foi

- a.

positiva em R$ 130 000,00.

- b.

positiva em R$ 180 000,00.

- c.

negativa em R$ 100 000,00.

- d.

negativa em R$ 180 000,00.

- e.

positiva em R$ 100 000,00.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação Carlos Chagas (FCC) - 2003

Utilize as informações a seguir para responder às questões de números 7 e 8.

Na elaboração da Demonstração de Origens e Aplicações de Recursos da empresa em 31.12.20x0, o procedimento técnico utilizado quanto ao valor a ser registrado na rubrica Despesas de Correção Cambial será:

- a.

a adição do valor dessa correção cambial ao resultado contábil apurado, ajustando-o, para a efetiva identificação do efeito gerado pelo resultado da empresa na apuração das origens/aplicações de recursos do período.

- b.

a evidenciação do valor da atualização do saldo devedor apenas em notas explicativas complementares, uma vez que a correção cambial não altera os itens circulantes do balanço patrimonial e, portanto, não gera efeito sobre o Passivo Circulante.

- c.

considerar apenas o valor do resultado líquido, apresentado na Demonstração de Resultado do Exercício do período, para apurar o impacto do resultado do exercício nas origens/aplicações de recursos do período examinado.

- d.

verificar se os cálculos da variação cambial correspondem efetivamente à flutuação da moeda ocorrida no período examinado, uma vez que a ocorrência dessa despesa não altera em nenhuma hipótese o Capital Circulante Líquido.

- e.

a dedução do efeito da flutuação da moeda do resultado líquido apurado no período examinado, tendo em vista que a contrapartida da correção cambial é feita no exigível de longo prazo, não afetando o Capital Circulante Líquido.

Um bem do ativo imobilizado adquirido ao custo de R$ 100.000,00, que venha a ser depreciado em 10 anos à taxa anual de 9%, apresentará um valor residual, ao final de sua vida útil

- A.

superior a R$ 10.000,00.

- B.

entre R$ 9.000,00 e R$ 10.000,00.

- C.

entre R$ 8.000,00 e R$ 8.999,99.

- D.

entre R$ 7.000,00 e R$ 7.999,99.

- E.

abaixo de R$ 7.000,00.

Fazendo os lançamentos abaixo, a variação dos valores do ativo será de:

- A.

R$ 29.000,00

- B.

R$ (29.000,00)

- C.

R$ 19.000,00

- D.

R$ (19.000,00)

- E.

R$ 6.000,00

Assinale a alternativa CORRETA

- A.

As contas do passivo e patrimônio líquido são agrupadas de acordo com seu grau de liquidez.

- B.

As contas do ativo são agrupadas de acordo com seu vencimento.

- C.

No ativo aparecerão em primeiro lugar as contas que se converterão mais rapidamente em dinheiro.

- D.

No patrimônio líquido, agrupamos as contas que, praticamente, não serão pagas.

Contabilidade Privada - Princípios de Contabilidade - Escola de Administração Fazendária (ESAF) - 2003

Segundo os princípios fundamentais de contabilidade, a continuidade ou não da entidade, bem como sua vida definida ou provável, devem ser consideradas quando da classificação e avaliação das mutações patrimoniais, quantitativas e qualitativas. Considerando o antes exposto, a observância do princípio da continuidade é indispensável à correta aplicação

- A. dos recursos de uma sociedade.

- B. do princípio da competência.

- C. do regime de caixa.

- D. do princípio da entidade.

- E. dos dividendos recebidos por uma sociedade.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc