Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Companhia Alfa solicitou um empréstimo para capital de giro junto ao Banco Beta S.A., nas seguintes condições:

data da liberação: 20/7/2002;

vencimento: 20/10/2002;

forma de pagamento: no vencimento;

valor liberado: R$ 1.800.000,00;

valor de resgate: R$ 2.000.000,00;

encargo da operação: R$ 200.000,00.

Considerando a situação hipotética acima e com relação ao registro de operações, demonstrações financeiras obrigatórias, livros de escrituração e balancete de verificação, julgue os itens de 66 a 70.

Segundo o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF), a instituição financeira deverá registrar a receita em cada mês, durante o período dessa operação, pelo critério pro rata dia, de forma exponencial, sendo admitido o método linear caso o empréstimo tenha sido concedido com essa condição.

- C. Certo

- E. Errado

A Companhia Alfa solicitou um empréstimo para capital de giro junto ao Banco Beta S.A., nas seguintes condições:

data da liberação: 20/7/2002;

vencimento: 20/10/2002;

forma de pagamento: no vencimento;

valor liberado: R$ 1.800.000,00;

valor de resgate: R$ 2.000.000,00;

encargo da operação: R$ 200.000,00.

Considerando a situação hipotética acima e com relação ao registro de operações, demonstrações financeiras obrigatórias, livros de escrituração e balancete de verificação, julgue os itens de 66 a 70.

De acordo com os princípios fundamentais de contabilidade, a Companhia Alfa deve registrar o valor total do encargo financeiro dessa operação no mês de julho de 2002.

- C. Certo

- E. Errado

Analisando um desconto de duplicata em 02.01.03, pelo prazo de 15 dias, no valor de R$ 200,00, com despesas financeiras no montante de R$ 15,00, deduzidas pelo banco no momento da liberação do dinheiro, assinale a seguir a única opção que indica o registro correto da operação.

- A.

- B.

- C.

- D.

- E.

A Companhia Alfa solicitou um empréstimo para capital de giro junto ao Banco Beta S.A., nas seguintes condições:

data da liberação: 20/7/2002;

vencimento: 20/10/2002;

forma de pagamento: no vencimento;

valor liberado: R$ 1.800.000,00;

valor de resgate: R$ 2.000.000,00;

encargo da operação: R$ 200.000,00.

Considerando a situação hipotética acima e com relação ao registro de operações, demonstrações financeiras obrigatórias, livros de escrituração e balancete de verificação, julgue os itens de 66 a 70.

A demonstração das origens e aplicações de recursos deve ser elaborada e publicada por todas as sociedades por ações.

- C. Certo

- E. Errado

Com relação a lançamentos contábeis apresentamos quatro afirmativas incorretas. Indique a opção correta.

- A.

Na única forma de retificação de lançamento contábil, que é o estorno, o histórico do lançamento deverá precisar o motivo da retificação, a data e a localização do lançamento de origem.

- B.

O estorno consiste em lançamento inverso àquele feito erroneamente, anulando-o totalmente.

- C.

O lançamento de estorno promove a regularização de conta indevidamente debitada ou creditada, através da transposição do valor para a conta mais adequada.

- D.

O lançamento de estorno é aquele que vem, posteriormente, complementando o histórico original, sem, contudo, aumentar ou reduzir o valor anteriormente registrado.

- E.

O lançamento de estorno tem o objetivo de ratificar o lançamento original.

São variações do patrimônio líquido que integram o resultado geral apurado no exercício

- A.

todas as receitas nele recebidas.

- B.

todas as despesas nele pagas.

- C.

os produtos da alienação de partes beneficiárias.

- D.

as participações de debêntures.

- E.

todas as receitas nele recebidas e todas as despesas nele pagas.

A Companhia Alfa solicitou um empréstimo para capital de giro junto ao Banco Beta S.A., nas seguintes condições:

data da liberação: 20/7/2002;

vencimento: 20/10/2002;

forma de pagamento: no vencimento;

valor liberado: R$ 1.800.000,00;

valor de resgate: R$ 2.000.000,00;

encargo da operação: R$ 200.000,00.

Considerando a situação hipotética acima e com relação ao registro de operações, demonstrações financeiras obrigatórias, livros de escrituração e balancete de verificação, julgue os itens de 66 a 70.

O livro diário é de escrituração obrigatória para todas as sociedades mercantis com contabilidade destinada a cumprir as obrigações societárias, exceto para as subsidiárias integrais.

- C. Certo

- E. Errado

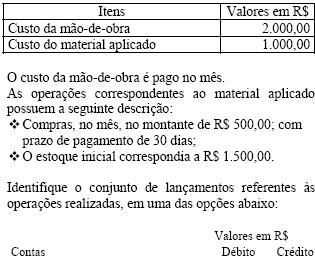

A empresa Computador Ágil Ltda. é prestadora de serviços de manutenção de computadores e identificou os seguintes dados no mês:

- A.

- B.

- C.

- D.

- E.

O patrimônio, em Contabilidade, é definido como um conjunto de

- A.

direitos.

- B.

bens, direitos e obrigações.

- C.

direitos e obrigações.

- D.

bens, direitos, obrigações e patrimônio líquido.

- E.

recursos.

A Companhia Alfa solicitou um empréstimo para capital de giro junto ao Banco Beta S.A., nas seguintes condições:

data da liberação: 20/7/2002;

vencimento: 20/10/2002;

forma de pagamento: no vencimento;

valor liberado: R$ 1.800.000,00;

valor de resgate: R$ 2.000.000,00;

encargo da operação: R$ 200.000,00.

Considerando a situação hipotética acima e com relação ao registro de operações, demonstrações financeiras obrigatórias, livros de escrituração e balancete de verificação, julgue os itens de 66 a 70.

Um balancete de verificação, levantado com a finalidade de encerrar as contas de resultado do exercício, que apresente, para as contas patrimoniais, um total credor diferente do total devedor não estará necessariamente requerendo registro de acerto de erro de lançamento.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc