Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A "CIA Y" em 01/06/X1, adquiriu uma Máquina para suas operações que entrou em operação somente em 08/X1. Em 31/12/X1 o total de meses depreciados informados no balanço foi :

- A.

a) 04 meses.

- B.

b) 05 meses.

- C.

c) 06 meses.

- D.

d) 07 meses.

- E.

e) 12 meses.

No exercício de 20X1, a controlada Cia. Gama vendeu um lote de mercadorias para sua controladora Cia. Delta por R$ 400.000,00, obtendo um lucro de 20% sobre o valor da operação. No final do exercício, remanesciam 30% do referido lote nos estoques da controladora. O valor dos lucros não realizados na transação entre as companhias, a serem excluídos no processo de consolidação das demonstrações financeiras, sabendo-se que a Cia. Delta detém 60% das ações da Cia. Gama, em R$, é de

- a.

14.400,00

- b.

24.000,00

- c.

36.000,00

- d.

48.000,00

- e.

80.000,00

Sr. Joaquim e Dona Dalva reuniram-se para constituir uma empresa cujo Capital Social fora de R$ 10.000,00.A participação do Sr. Joaquim na sociedade foi cerca de 150% superior á participação de Dona Dalva, logo cada um dos sócio participou respectivamente com:

- A.

R$ 6.000,00 e R$ 4.000,00.

- B.

R$ 7.500,00 e R$ 2.500,00.

- C.

R$ 5.500,00 e R$ 4.500,00.

- D.

R$ 5.000,00 e R$ 5.000,00.

- E.

R$ 7.000,00 e R$ 7.000,00.

É correto afirmar que

- a.

os gastos relacionados com bens do Ativo Imobilizado que irão beneficiar mais de um exercício social devem ser agregados às contas de despesas do período.

- b.

as operações de arrendamento mercantil, sempre que o prazo da operação abranja a maior parte da vida útil do bem ou o valor residual para aquisição seja muito inferior ao valor de mercado, devem ser registradas em contas de despesa em contrapartida a Exigibilidades.

- c.

a diferença entre os ativos diferidos e as despesas pagas antecipadamente é que, no primeiro caso, os gastos respectivos já foram incorridos e pagos, enquanto no segundo, embora tenham sido pagas, as despesas não foram ainda incorridas.

- d.

os gastos com pesquisas e desenvolvimento de produtos, mesmo que seja impossível fazer uma correspondência com as receitas futuras, devem ser ativados e classificados no Ativo Permanente, sub grupo Ativo Diferido.

- e.

ativos fiscais diferidos, assim considerados, como o próprio nome indica, os bens adquiridos com isenção fiscal, deverão ser classificados no Ativo Diferido, já que beneficiarão mais de um exercício social.

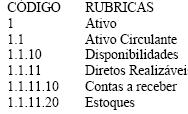

Um Plano de Contas possui variações técnicas, que indicam o tipo de código que deva ser utilizado, ou seja, existem quatro grandes grupos de contas, logo, recebem, normalmente os códigos 1, 2, 3 e 4. Na lista, abaixo descrita, assinale a opção que informa a representação do código 1.1.11.10 - rubrica "Contas a Receber"

- A.

Conta

- B.

Elemento Descritivo

- C.

Elemento Informativo

- D.

Grande Conta

- E.

e) Super Conta

Todas as alternativas abaixo estão corretas, EXCETO:

- A.

Enquanto o livro diário geral registra as transações em todas as contas, o razão demonstra os registros efetuados em cada conta, individualmente.

- B.

O registro oficial legal das transações de uma companhia é o livro diário geral.

- C.

No livro diário geral devem ser registradas todas as transações da empre-sa que possam ser expressas em termos monetários.

- D.

Deve constar obrigatoriamente no livro diário, a coluna indicativa do saldo da conta.

A Cia. ABC adquire 2% do total de ações da Cia. Lavandisca. Na ocasião da operação, o preço acordado envolvia o valor das ações e dividendos adquiridos, relativos a saldos, de Reservas e Lucros Acumulados, pré-existentes e ainda não distribuídos. No momento em que ocorrer o efetivo pagamento dos dividendos referentes a esses itens, o tratamento contábil dado a esse evento deverá ser:

- A.

creditar o valor correspondente a esse dividendo em conta de receita não operacional em contrapartida do registro do ingresso do recurso no caixa.

- B.

ajustar o resultado do exercício e creditar o valor correspondente a esse dividendo em conta de deságio em aquisição de investimentos permanentes em contrapartida do registro do ingresso do recurso no caixa.

- C.

lançar o valor correspondente a esse dividendo a crédito da conta participação societária em contrapartida do registro do ingresso do recurso no caixa.

- D.

registrar os dividendos recebidos como receita operacional em contrapartida ao lançamento de débito na conta caixa.

- E.

considerar o valor recebido como receita não operacional e debitando em contrapartida da conta ágio em investimentos societários.

São contas do Patrimônio Líquido:

- A.

a) Reservas de Lucro; Reserva de Capital; Reserva de Provisão.

- B.

b) Reservas de Lucro; Reservas de Capital e Reservas de Depreciação.

- C.

c) Reservas de Lucro; Reservas de Capital; Reservas de Exaustão.

- D.

d) Reservas de Lucro; Reservas de Capital; Reservas de Reavaliação.

- E.

e) Todas as alternativas estão corretas

Identifique nas afirmações a seguir aquela que NÃO é verdadeira.

- a.

As modificações de critérios contábeis que resultarem em efeitos relevantes na apuração dos resultados da empresa deverão ser quantificadas e evidenciadas em notas explicativas.

- b.

A publicação da Demonstração das Mutações do Patrimônio Líquido não é obrigatória pela Lei no 6.404/76.

- c.

Todas as sociedades anônimas, independentemente de serem abertas ou fechadas, são obrigadas a elaborar e publicar a Demonstração de Origens e Aplicações de Recursos.

- d.

Correspondem a itens de redução do valor do Patrimônio Líquido os juros sobre o capital próprio, creditados ou pagos em um determinado período.

- e.

Do resultado positivo apurado em um exercício contábil, serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o imposto sobre a renda.

Assinale a alternativa CORRETA.

- A. A escrituração do razão é similar à do livro diário geral.

- B. As receitas e as despesas aumentam o patrimônio líquido

- C. Os lucros aumentam o passivo circulante e o patrimônio líquido da empresa.

- D. As transações são registradas nas contas através de lançamentos de dé-bito apenas.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc