Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

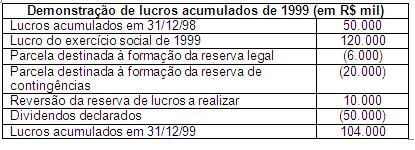

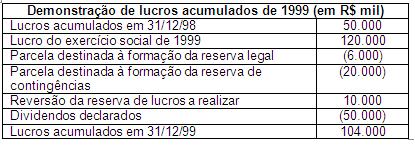

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2000

Com base no quadro demonstrativo de lucros acumulados de uma sociedade anômina do ramo de navegação, apresentado acima, julgue os itens que se seguem.

O saldo de lucros acumulados em 31/12/99 não poderá ser utilizado para nova distribuição de dividendos, em conformidade com os princípios de contabilidade.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2000

Com base no quadro demonstrativo de lucros acumulados de uma sociedade anômina do ramo de navegação, apresentado acima, julgue os itens que se seguem.

Para a formação da reserva de contingências, deverá haver um registro a débito da conta relativa a essa reserva no valor de R$ 20.000.000,00.

- E. Errado

- C. Certo

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2000

Com base no quadro demonstrativo de lucros acumulados de uma sociedade anômina do ramo de navegação, apresentado acima, julgue os itens que se seguem.

Os dividendos declarados pela empresa, relativamente ao exercício social de 1999, são superiores a 25% do lucro líquido do exercício ajustado por constituição e reversão de reservas.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2000

Com base no quadro demonstrativo de lucros acumulados de uma sociedade anômina do ramo de navegação, apresentado acima, julgue os itens que se seguem.

Os dividendos declarados deverão ser registrados a débito das disponibilidades.

- C. Certo

- E. Errado

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Escola de Administração Fazendária (ESAF) - 2000

Um direito sobre bens do ativo permanente tem vida útil de 7 (sete) anos. Submetendo-se esse bem à depreciação, comparativamente, pelos Métodos da Linha Reta e da Soma dos Dígitos dos Anos, pode-se afirmar que, no quarto ano da vida útil,

- A.

o imposto de renda seria maior se fosse utilizado o método da linha reta

- B.

o imposto de renda seria maior se fosse utilizado o método da soma dos dígitos dos anos

- C.

coincidentemente, o imposto de renda seria o mesmo em ambas as hipóteses

- D.

a depreciação, durante a vida útil, na verdade, não afetaria o imposto de renda

- E.

o imposto de renda seria maior, num ou noutro método, dependendo do valor residual

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2000

Com base na legislação vigente e nos ensinamentos dos autores de contabilidade e de finanças, julgue os seguintes itens.

Todos os passivos exigíveis devem ser tratados, para fins de análise de alavancagem e endividamento, como redutores dos ativos circulantes, diminuindo, dessa forma, o valor global dos ativos que demandam recursos próprios ou de terceiros.

- C. Certo

- E. Errado

A empresa S.A. Indústria e Comércio produz tornos metálicos e outras ferramentas industriais que são comercializados em operações de venda, tanto a vista como a prazo. Seu exercício financeiro coincide com o ano-calendário. Em 21 de dezembro de 1999 o Diretor Financeiro dessa empresa, que também é seu acionista, obteve na Tesouraria um empréstimo de R$ 6.000,00, assinando uma promissória vencível em 25 do mês seguinte. No mesmo dia, esse Diretor comprou a prazo algumas ferramentas, na própria loja da fábrica, assinando três notas promissórias de R$ 600,00, vencíveis a 60, 120 e 180 dias. As operações foram debitadas em Títulos a Receber.

Ao encerrar o exercício em 31 de dezembro do referido ano, deverá constar no balanço patrimonial dessa empresa a conta "Títulos a Receber" com saldo de- A.

R$ 7.800,00 no ativo circulante

- B.

R$ 7.800,00 no ativo realizável a longo prazo

- C.

R$ 6.000,00 no ativo circulante

- D.

R$ 6.000,00 no ativo circulante e de

R$ 1.800,00 no ativo realizável a longo prazo

- E.

R$ 1.800,00 no ativo circulante e de

R$ 6.000,00 no ativo realizável a longo prazo

A relação abaixo contém as contas e respectivos saldos colhidos, em 31.12.1999, no livro razão da FIRMASA para fins de elaboração das Demonstrações Financeiras.

Observações:

- Apenas R$ 500,00 das despesas operacionais se referem a depreciações do período.

- Do lucro líquido R$ 8.100,00 foram creditados em "reservas". Todo o restante foi destinado ao pagamento de dividendos.

Com base nas informações acima, podemos afirmar que o balancete de verificação e o balanço patrimonial dessa empresa, no exercício de 1999, "fecharão" com saldos devedores e patrimônio bruto, respectivamente, no valor de

- A.

R$ 30.000,00 e R$ 28.500,00

- B.

R$ 31.500,00 e R$ 28.500,00

- C.

R$ 42.400,00 e R$ 30.000,00

- D.

R$ 43.900,00 e R$ 28.500,00

- E.

R$ 47.900,00 e R$ 32.500,00

Observando a relação de contas abaixo, verificamos que contém todas as contas e saldos respectivos que importam ao resultado do exercício na empresa Comércio Comercial Ltda.

Ao elaborarmos a demonstração de resultado do exercício, considerando a existência de um estoque final de mercadorias no valor de R$ 5.000,00, com certeza vamos constatar que a receita líquida e o lucro bruto desta empresa alcançaram, respectivamente, os valores de

- A.

R$ 7.600,00 e R$ 2.600,00

- B.

R$ 7.600,00 e R$ 2.800,00

- C.

R$ 8.100,00 e R$ 2.500,00

- D.

R$ 8.100,00 e R$ 2.800,00

- E.

R$ 8.800,00 e R$ 2. 800,00

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Escola de Administração Fazendária (ESAF) - 2000

Abaixo estão os saldos contábeis comparativos de 1998 e 1999 da EMPRESA S.A., colhidos no livro razão para fins de elaboração das Demonstrações Financeiras do exercício:

Observações:

- Apenas R$ 50,00 das despesas operacionais referem-se a depreciações do período.

- Do lucro líquido, R$ 810,00 foram creditados a "Reservas". Todo o restante foi destinado ao pagamento de dividendos.

Com base nas informações acima, podemos afirmar que, na Demonstração de Origens e Aplicação de Recursos (DOAR) dessa empresa, no exercício de 1999, constará no item II - Aplicação de Recursos, o total de

- A.

R$ 540,00

- B.

R$ 300,00

- C.

R$ 960,00

- D.

R$ 940,00

- E.

R$ 850,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc