Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstrações Contábeis - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2007

As demonstrações financeiras das Sociedades Anônimas devem conter notas explicativas, objetivando algumas indicações aos interessados. Assinale abaixo qual a alternativa que NÃO contém uma das indicações necessárias.

- A. Os investimentos em outras sociedades, quando relevantes

- B. O número, as espécies e as classes das ações do capital social.

- C. As taxas de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

- D. Quaisquer investimentos em outras sociedades

- E. Os ajustes de exercícios anteriores

Com relação aos tributos e suas aplicações nas aquisições, julgue os itens seguintes.

Considere a seguinte situação hipotética.

Uma empresa adquiriu matéria-prima no valor de R$ 500.000,00, sujeita a incidência de 17% de ICMS. Sobre o preço dessa compra incide também o IPI, à alíquota de 20%. Ambos os tributos são recuperáveis.

Nessa situação, o lançamento correto, em reais, referente a essa operação será o seguinte.

D – matérias-primas . . . . . . . . . . . . . . . . . . . . . . 515.000

D – conta corrente de ICMS . . . . . . . . . . . . . . . . . 85.000

C – fornecedores . . . . . . . . . . . . . . . . . . . . . . . . . 600.000

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2007

Ao término do exercício social de 2005, uma empresa comercial apresentou as seguintes informações relativas à manutenção de suas atividades:

- A. 12.500,00

- B. 15.000,00

- C. 22.500,00

- D. 25.500,00

- E. 30.500,00

Com relação aos tributos e suas aplicações nas aquisições, julgue os itens seguintes.

Na prestação de serviços entre pessoas jurídicas no valor de R$ 60.000,00, sujeita à incidência do imposto de renda na fonte à alíquota de 1,5%, a beneficiária desses serviços deverá efetuar o lançamento, em reais, de acordo com o exemplo abaixo.

D – honorários . . . . . . . . . . . . . . . . . . . . . . . . . . . 59.100

D – imposto de renda a compensar . . . . . . . . . . . . . . . 900

C – bancos – conta movimento . . . . . . . . . . . . . . . 60.000

- C. Certo

- E. Errado

A avaliação dos investimentos relevantes em sociedades controladas, que constam do Balanço Patrimonial de uma companhia, será feita pelo

- A.

valor líquido de realização.

- B.

custo ou valor de mercado, o que for menor.

- C.

custo de aquisição, sem qualquer redução.

- D.

custo de aquisição, deduzido de provisão para perdas prováveis na realização de seu valor.

- E.

método da equivalência patrimonial.

Acerca dos conceitos e aplicações básicos relativos à metodologia de relevação contábil, julgue os itens seguintes.

Constituem contas classificáveis no ativo de uma empresa comercial, de acordo com a legislação e a doutrina: adiantamento de fornecedores, capital a subscrever e encargos a transcorrer sobre empréstimos obtidos.

- C. Certo

- E. Errado

A respeito da escrituração, julgue o item que se segue.

O lançamento abaixo corresponde à absorção do prejuízo do exercício no caso de inexistência de outras reservas de lucros. D - reserva legal C - resultado do exercício- C. Certo

- E. Errado

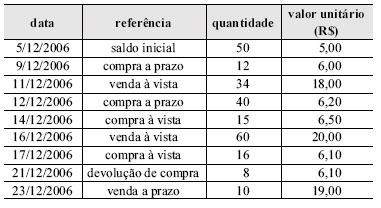

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Julgue os itens a seguir, referentes à ficha de controle de estoques acima apresentada.

De acordo com o sistema permanente e a metodologia PEPS, o valor do estoque final é de R$ 139,80.

- C. Certo

- E. Errado

É de responsabilidade do empregador os encargos sobre a folha de pagamentos da empresa relativo ao seguinte imposto ou contribuição:

- A.

IRPF;

- B.

IRRF;

- C.

ISS;

- D.

FGTS;

- E.

CPMF.

Foram extraídas as seguintes informações do Balanço Patrimonial da Cia. Garça:

- valor do Ativo Circulante representa 90% do valor do Passivo Circulante;

- valor do Ativo Realizável a Longo Prazo é de R$ 150.000,00;

- total de ativos da companhia corresponde a R$ 1.200.000,00;

- valor do Passivo Exigível a Longo Prazo é R$ 300.000,00;

- Ativo Permanente é equivalente a 150% do Patrimônio Líquido;

- A companhia não possui contas classificáveis em Resultado de Exercícios Futuros.

Logo, o valor do Patrimônio Líquido da companhia é, em R$,

- A.

300.000,00

- B.

400.000,00

- C.

450.000,00

- D.

500.000,00

- E.

600.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc