Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

NÃO são consideradas receitas de Capital

- A.

as decorrentes de amortização de empréstimos concedidos e as decorrentes de tributos e contribuições.

- B.

somente as originadas na arrecadação tributária e as decorrentes da prestação de serviços.

- C.

as formadas pela conversão em espécie de bens e direitos e as decorrentes da arrecadação de contribuições.

- D.

as provenientes de recursos financeiros de outras pessoas de direito público e privado destinadas exclusivamente a atender os gastos com subvenções econômicas.

- E.

aquelas provenientes da realização de recursos financeiros oriundos da constituição de dívidas.

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da consolidação das demonstrações contábeis e da utilização de indicadores para a análise das empresas, julgue os itens subseqüentes.

Ao captar recursos de coligadas, a empresa registrará um passivo e um disponível em sua contabilidade. A consolidação das demonstrações contábeis deverá excluir esta operação para não interferir no saldo final dos grupos de contas.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da contabilização dos investimentos em sociedades e seu reflexo no patrimônio, julgue os itens seguintes.

Ao utilizar o método de custo como referência para a contabilização de investimentos, a empresa investidora contabilizará em seu ativo circulante somente a proporção do montante de recursos distribuídos pela investida. Assim, os lucros retidos pela investida não interferem no saldo do ativo circulante da investidora.

- C. Certo

- E. Errado

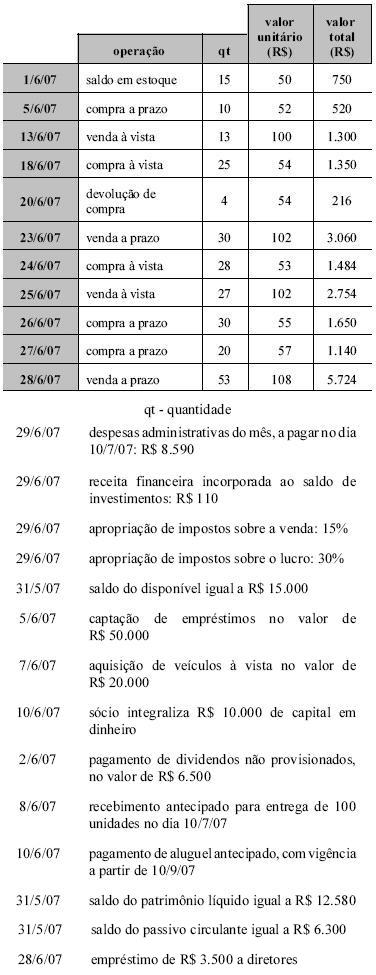

Considerando as informações apresentadas, julgue os itens que se seguem.

O registro da aquisição de mercadorias a prazo proporciona um acréscimo ao ativo circulante e um acréscimo ao passivo circulante. Caso a empresa adquira mercadorias para recebimento futuro, com entrega de cheque pré-datado, a operação deverá ser registrada, de acordo com as normas contábeis, somente quando a mercadoria chegar ao estabelecimento.

- C. Certo

- E. Errado

A Cia. Astral tem como sócio presidente o Sr. Carlos Alberto. A empresa, neste último exercício, vem atravessando sérias dificuldades financeiras em função de dois outros concorrentes terem se instalado na mesma região, disputando mercado que anteriormente era somente seu. O Sr. Carlos Alberto habitualmente apresenta suas despesas pessoais para serem contabilizadas e pagas pela empresa. Ao fazer isso o Sr. Carlos Alberto está infringindo o Princípio/Norma Contábil

- A.

da continuidade.

- B.

do conservadorismo.

- C.

da entidade.

- D.

do custo como base de valor.

- E.

da competência.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Julgue o item abaixo, relativo a conceitos gerais da contabilidade.

A existência de regras gerais peculiares à linguagem contábil não é incompatível com a possibilidade de o contador adotar modos próprios de expressão dos fatos econômicos sujeitos à escrituração.

- C. Certo

- E. Errado

Acerca dos aspectos inflacionários e seus reflexos nas demonstrações contábeis para fins gerenciais, julgue os itens subseqüentes.

Ao se aplicar a correção monetária integral, há a inclusão do ajuste a valor presente de valores prefixados de contas a receber e a pagar.

- C. Certo

- E. Errado

Os lucros retidos e o lucro não distribuído com destino específico são evidenciados, no Balanço Patrimonial, respectivamente, em contas de:

- A.

Lucros Acumulados e Reservas.

- B.

Lucros Acumulados e Capital.

- C.

Lucro do Exercício e Reservas.

- D.

Lucro do Exercício e Lucro a Realizar.

- E.

Reserva de Capital e Lucro do Exercício.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Em relação a documentos fiscais, julgue o item abaixo.

Um documento fiscal emitido após o seu extravio será considerado idôneo desde que a emissão ocorra após a publicação do referido extravio.

- C. Certo

- E. Errado

Considere que, em uma empresa,

em nov /2006, o saldo na conta de Provisão para Devedores Duvidosos foi R$ 12.000,00;

em dez/2006, a empresa fez as seguintes operações com Duplicatas a Receber:

Duplicata A, de R$ 14.000,00, dada em pagamento a outro fornecedor; Duplicata B, de R$ 12.000,00, remetida para cobrança;

Duplicata C, de R$ 8.000,00, baixada por falta de pagamento;

Duplicata D, de R$ 16.000,00, vencimento prorrogado para março/2007.

Desconsiderando-se os aspectos tributários, no Balanço de 31.12.2006, com os atos praticados, e não havendo nova provisão, a empresa irá registrar, em reais:

- A.

baixa de 38.000,00 de duplicatas.

- B.

baixa de 50.000,00 de duplicatas.

- C.

ganho de 4.000,00.

- D.

perda de 8.000,00.

- E.

perda de 22.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc