Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

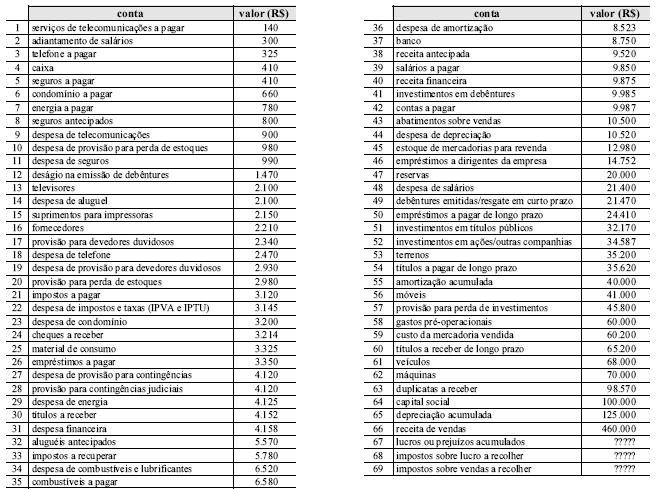

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

O ativo permanente investimentos da empresa é igual a

- A.

R$ 30.942,00.

- B.

R$ 76.742,00.

- C.

R$ 50.942,00.

- D.

R$ 36.742,00.

Com base nos dados da tabela acima, julgue os itens que se seguem.

O valor pago de salários nesse mês correspondeu a R$ 6.980.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com referência às demonstrações contábeis, julgue os itens subseqüentes.

Na consolidação das demonstração contábeis, a legislação aceita uma defasagem de até dois meses nas datas de encerramento do exercício social da controladora e da controlada, podendo esta encerrá-lo até dois meses antes.

- C. Certo

- E. Errado

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

No início do ano de 2006, o Patrimônio Líquido de uma empresa tinha a seguinte composição: Capital Social: 500.000,00; Reservas de Lucros: 100.000,00 e Lucros ou Prejuízos Acumulados: 90.000,00. Em 2006, ocorreram os seguintes fatos: a) Aumento do Capital com Reservas de Lucros, no valor de 80.000,00; b) Aumento do Capital em dinheiro, no valor de 120.000,00; c) Foi apurado um Lucro do Exercício no valor de 100.000,00; d) Foi retirado do Lucro do Exercício o valor de 30.000,00, para ser destinado a Reservas de Lucros; e) Foram distribuídos dividendos, por conta do Lucro do Exercício, no valor de 20.000,00. Considerando os fatos, o valor do Patrimônio Líquido da empresa em 31.12.2006, é:

- A.

940.000,00.

- B.

860.000,00.

- C.

970.000,00.

- D.

890.000,00.

Dentre as situações a seguir, a única que NÃO caracteriza aumento do capital de giro próprio é:

- A.

redução de investimentos em ativos de baixa liquidez.

- B.

transferência de valores realizáveis a longo prazo para o ativo circulante.

- C.

aumento do Realizável a Longo Prazo.

- D.

recebimento antecipado de títulos de longo prazo.

Com base nos dados da tabela acima, julgue os itens que se seguem.

O valor pago a fornecedores de estoques no período correspondeu a R$ 7.690.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da análise das demonstrações contábeis, julgue os itens a seguir.

Para fins de análise, as empresas que sejam arrendatárias devem adicionar ao ativo o valor dos bens arrendados, para que a taxa de retorno sobre investimentos seja mais realista e adequada à interpretação de seus resultados.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

Em uma empresa comercial, ocorreram as seguintes movimentações com mercadorias:

Utilizando o critério "PEPS" para avaliar seus estoques, o lucro bruto e o estoque final de mercadorias serão, respectivamente,

- A.

R$ 64,00 e R$ 24,00.

- B.

R$ 84,00 e R$ 60,00.

- C.

R$ 100,00 e R$ 36,00.

- D.

R$ 140,00 e R$ 40,00.

- E.

R$ 140,00 e R$ 76,00.

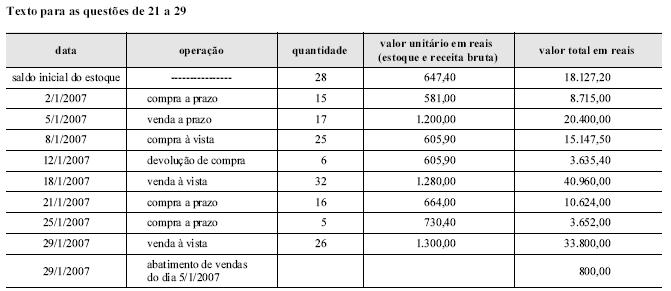

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

Caso o patrimônio líquido da empresa possuísse, em 31/12/2006, saldo igual a R$ 65.127,90, após a apuração do resultado do período, sem destinação de recursos ou apuração/pagamento de imposto sobre lucro, o patrimônio líquido em 31/1/2007 teria sido de

- A.

R$ 56.490,40.

- B.

R$ 73.090,40.

- C.

R$ 85.465,30.

- D.

R$ 92.142,80.

- E.

R$ 98.145,60.

Contabilidade Privada - Conceitos Básicos - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

Constitui objetivo principal da informação contábil

- A. atender exclusivamente a exigência da legislação comercial.

- B. servir de base para apuração de tributos federais.

- C. atender exigências do mercado financeiro e de capitais.

- D. servir de base para distribuição de lucros a administradores.

- E. servir de instrumento para planejamento e controle de decisões e ações da gestão para usuários internos e externos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc