Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A propósito das análises de fluxo de caixa e de capital de giro, julgue os seguintes itens.

O fluxo livre de caixa corresponde ao que a empresa poderia distribuir aos acionistas após a reposição de ativos permanentes e o suprimento dos acréscimos de necessidade de capital de giro.

- C. Certo

- E. Errado

A aquisição de uma participação acionária por uma entidade em outra Cia. e a compra de carros para servir à Diretoria são registrados, respectivamente, no:

- A.

Ativo Permanente Investimento e Ativo Permanente Imobilizado;

- B.

Ativo Permanente Investimento e Ativo Permanente Diferido;

- C.

Ativo Circulante Créditos e Ativo Permanente Imobilizado;

- D.

Ativo Circulante Despesa Antecipada e Ativo Permanente Diferido;

- E.

Ativo Circulante Outros Valores e Bens e Ativo Permanente Imobilizado.

A Contribuição para o Financiamento da Seguridade Social (COFINS)

- A. incide sobre as receitas derivadas de exportações.

- B. não admite o regime de substituição tributária.

- C. é sempre monofásica.

- D. tem alíquota de 7,6% no regime não cumulativo.

- E.

tem sua arrecadação repartida, pela União, com os Estados e Municípios.

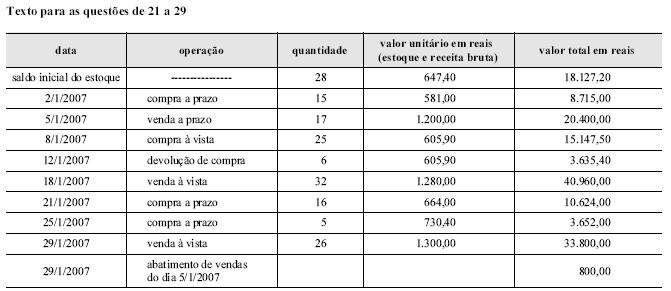

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

O saldo da conta de ICMS a recuperar, antes da apuração e pagamento do ICMS, corresponde, em reais, a

- A.

8.947,15.

- B.

9.257,30.

- C.

10.779,70.

- D.

11.524,23.

- E.

12.587,00

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

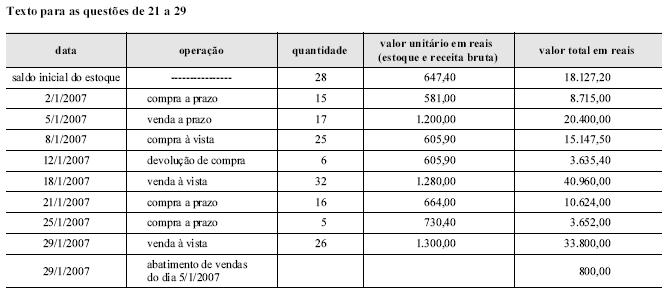

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

O custo da mercadoria vendida, segundo o PEPS, é igual, em reais, a

- A.

55.962,30.

- B.

52.630,30.

- C.

48.970,30.

- D.

46.785,30.

- E.

40.652,30.

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Em relação aos princípios básicos da contabilidade, julgue os itens subseqüentes

O valor patrimonial das ações de uma determinada empresa corresponde ao resultado da divisão do capital social pelo número de ações.

- C. Certo

- E. Errado

O Imposto de Circulação de Mercadorias (ICMS)

- A. incide sobre as exportações de manufaturados.

- B. é um imposto cobrado "por fora".

- C. é um tributo federal.

- D. integra sua própria base de cálculo.

- E.

tem alíquotas iguais para operações estaduais e interestaduais.

Contabilidade Privada - Resultado - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

A variação de eficiência dos CIF variáveis foi de $

A variação de eficiência dos CIF variáveis foi de $

- A. 400 favorável.

- B. 450 desfavorável.

- C. 580 favorável.

- D. 600 desfavorável.

- E. 620 favorável.

Na administração pública federal, o propósito do Plano de Contas é atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos relacionados com recursos do Tesouro Nacional e sob a responsabilidade dos órgãos da administração direta e indireta. Com relação à estrutura do Plano de Contas, assinale a opção incorreta.

- A.

O primeiro nível, denominado classe, representa a classificação máxima na agregação das contas.

- B.

As contas do ativo devem estar dispostas, no Plano de Contas, em ordem crescente do grau de liquidez.

- C.

Os grupos de contas de resultados orçamentários e extraorçamentários devem ser estruturados de forma a se distinguirem as variações diminutivas e aumentativas da situação líquida do patrimônio.

- D.

A consolidação dos balanços deve ser efetuada no terceiro nível — subgrupo.

- E.

No passivo, devem constar as contas correspondentes às obrigações, que evidenciam as origens dos recursos aplicados no ativo.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

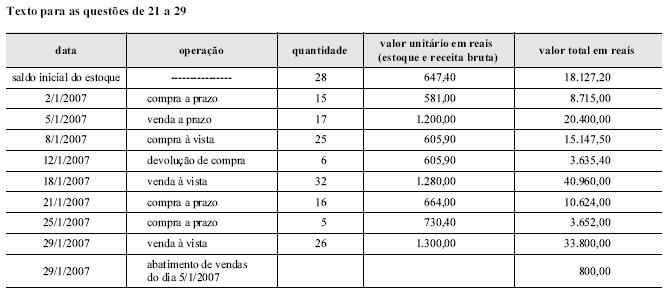

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

O ICMS sobre vendas apurado é igual, em reais, a

- A.

16.177,20.

- B.

17.183,20.

- C.

18.325,18

- D.

19.577,20.

- E.

21.577,30.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc