Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

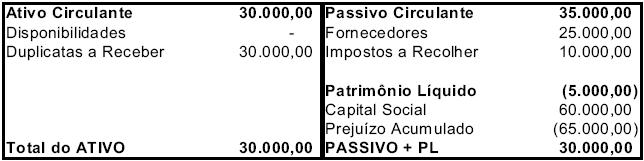

A Cia. Comercial Perrengue está passando por dificuldades financeiras. Seu balanço patrimonial em 01/01/2006 era apresentado conforme segue:

Em 02/01/2006, o gerente da Cia. Comercial Perrengue foi ao banco e descontou as duplicatas a receber (no valor total de $ 20.000,00). O banco efetuou o depósito na conta corrente da Cia. Comercial Perrengue no valor de $ 18.000,00. Com base nessas informações, assinale o valor do Ativo Circulante apresentado no Balanço Patrimonial da Cia. Comercial Perrengue apurado logo após a realização de tal transação, no dia 02/01/2006.

- A. $ 10.000,00

- B. $ 18.000,00

- C. $ 28.000,00

- D. $ 30.000,00

- E. $ 48.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

A Cia. Bola iniciou suas atividades em 2003, sendo tributada pelo lucro real. Apresentou nesse ano um lucro contábil de R$ 1.500,00, porém um prejuízo fiscal de R$ 2.500,00. Em 2004, a empresa passou a ser tributada pelo lucro presumido, retornando ao lucro real em 2005, quando obteve um lucro, antes do cálculo do IR, de R$ 9.000,00. Neste resultado estão incluídas despesas não dedutíveis no valor de R$ 1.000,00.

Com base na legislação tributária vigente, o imposto de renda devido (alíquota de 15%) em 2005 pela Cia. Bola será, em reais:

- A.

840,00

- B.

1.050,00

- C.

1.125,00

- D.

1.200,00

- E.

1.500,00

O ágio resultante da operação de aquisição do controle de companhia aberta que incorpora a sua controladora, quando o fundamento econômico que lhe deu origem tiver sido a aquisição do direito de exploração, concessão ou permissão, outorgados pelo poder público, será registrado na incorporadora em conta

- a.

de resultado de exercícios futuros.

- b.

representativa dos bens que a originou.

- c.

específica do ativo imobilizado.

- b.

do ativo diferido já deduzida de sua provisão.

- e.

de reserva de capital pelo valor bruto da operação.

A empresa A de Amélia S/A, possuindo dinheiro, máquinas e dívidas, respectivamente, na proporção de 30, 70 e 40 por cento do patrimônio total, ostenta um patrimônio líquido de R$ 48.000,00. Tecnicamente, isso significa que a empresa possui

- A.

Disponibilidades de R$ 24.000,00.

- B.

Passivo a Descoberto de R$ 32.000,00.

- C.

Passivo Exigível de R$ 40.000,00.

- D.

Capital Próprio de R$ 60.000,00.

- E.

Ativo de R$ 100.000,00.

O enunciado a seguir refere-se às questões de números 34 e 35.

Em 01/01/2006, a Cia. Industrial adquiriu novas máquinas para ampliar seu parque fabril, por R$ 100.000,00 (à vista). Na mesma data, a Cia. Industrial gastou mais R$ 20.000,00 (pagos à vista) para transportar e instalar esses equipamentos em seu parque fabril.

A administração da Cia. Industrial espera que esses equipamentos tenham vida útil de 10 anos e valor residual de R$ 10.000,00. Sabe-se que a empresa tem por política depreciar seu parque fabril pelo método linear das quotas constantes.

Ignore todo e qualquer tributo.

Com base, somente, nas informações do enunciado, determine o valor pelo qual os equipamentos foram reconhecidos no Imobilizado, no início de janeiro de 2006.

- A.

$ 90.000,00

- B.

$ 100.000,00

- C.

$ 110.000,00

- D.

$ 120.000,00

- E.

$ 130.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Uma empresa comercial tributada pelo lucro real apresentou as seguintes informações no mês de outubro de 2005:

Sabe-se que a alíquota da Cofins para as empresas que estão no método cumulativo é de 3% e de 7,6% para as empresas obrigadas a utilizar o método não cumulativo. Com base apenas nas informações apresentadas e na legislação tributária vigente, a Cofins devida pela empresa referente ao mês de outubro de 2005 será, em reais:

- A.

6.000,00

- B.

6.060,00

- C.

6.080,00

- D.

6.840,00

- E.

6.992,00

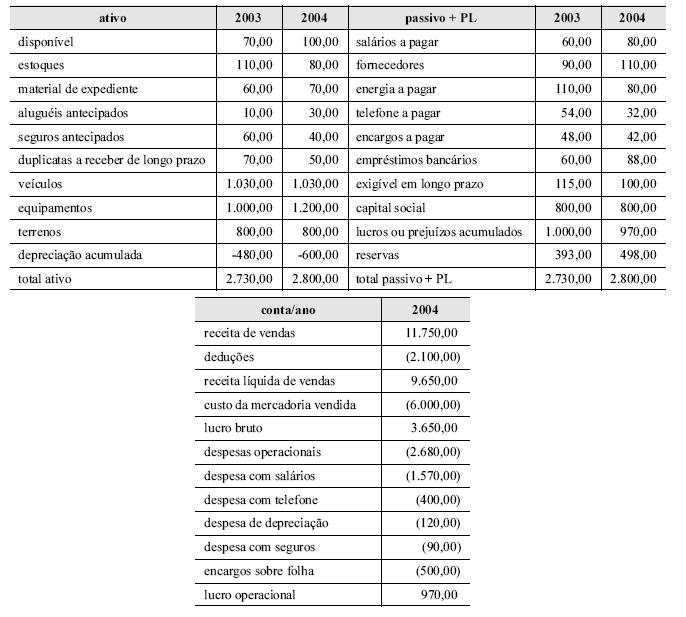

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

Em 2004, a empresa pagou, relativamente a telefones, o valor de R$ 400,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Analise as seguintes afirmações em relação ao Imposto Sobre Serviços de Qualquer Natureza – ISS:

I – a alíquota máxima do ISS definida na Lei Complementar n° 116/2003 é de 5% para os serviços em geral;

II – a base de cálculo do ISS é o preço do serviço prestado, sendo que no município do Rio de Janeiro, a base pode ser por um valor fixo, no caso das sociedades uniprofissionais, conforme previsto na legislação municipal;

III – O ISS será sempre devido no município onde o contribuinte estiver domiciliado.

Está(ão) correta(s) apenas a(s) afirmação(ões):

- A.

I

- B.

II

- C.

I e II

- D.

I e III

- E.

II e III

A Cia. Alfa, em determinado período, apresentou o seguinte Balanço, em reais:

É correto afirmar que o Balanço acima configura a seguinte equação patrimonial:

- A. Ativo = Passivo

- B. Ativo + Patrimônio Líquido = Passivo

- C. Ativo = Passivo + Patrimônio Líquido.

- D. Ativo + Passivo = Patrimônio Líquido.

- E. Ativo – Patrimônio Líquido = Passivo.

Considera-se despesa de mutação patrimonial:

- A. despesas de pessoal e encargos sociais.

- B. juros sobre a dívida por contrato.

- C. outros serviços de terceiros − pessoa jurídica.

- D. equipamentos e material permanente.

- E. material de consumo.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc