Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

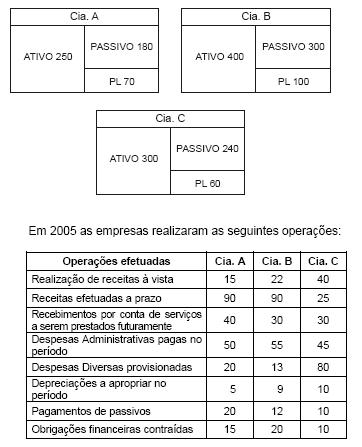

Instruções: Com base unicamente nos dados fornecidos, responda às questões de números 22 a 25.

As empresas A, B e C atuam no setor de serviços e, ao final do exercício de 2004, tinham uma situação patrimonial conforme os gráficos abaixo evidenciam:

Se as companhias utilizarem o regime de Caixa

- A. a despesa total da Cia. C será 55.

- B. a receita total da Cia. B será 90.

- C. a Cia. C obterá um lucro de 25.

- D. todas as empresas obterão prejuízo.

- E. somente a Cia. B obterá lucro.

A respeito das informações do quadro acima, em que os valores correspondem a reais, julgue os itens subseqüentes quanto a estrutura, análise e peculiaridades das demonstrações contábeis.

A empresa pagou energia elétrica, no ano de 2005, no valor de R$ 25,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

A nossa pequena empresa Filicite & Facilite Ltda., demonstrou Receita Bruta de Vendas de R$700.000,00, Deduções de Vendas de R$ 58.000,00, Custo de Vendas de R$ 400.000,00, Despesas Operacionais de R$ 32.000,00, Provisão para Imposto de Renda e CSLL de R$ 10.000,00.

O lucro decorrente dessas contas de resultado foi distribuído como segue:

5% para constituição da reserva legal;

10% para constituição de reserva estatutária;

10% para pagamento de participação estatutária de empregados;

10% para pagamento de participação estatutária de administradores.

A reserva legal foi constituída no exercício no valor de R$ 8.100,00.

Com base nessas informações pode-se dizer que a participação estatutária de administradores foi constituída na forma da lei no valor de

- a.

R$ 20.000,00.

- b.

R$ 18.000,00.

- c.

R$ 16.990,00.

- d.

R$ 16.200,00.

- e.

R$ 16,000,00.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Escola de Administração Fazendária (ESAF) - 2006

Abaixo estão listadas algumas definições ligadas aos conceitos usuais de contabilidade para fins da recuperação de custo dos ativos imobilizados. Assinale a afirmativa verdadeira.

- A.

Depreciação é a importância correspondente à alteração do valor dos bens do ativo imobilizado, resultante do uso, ação da natureza, reavaliação ou obsolescência.

- B.

Exaustão é a importância correspondente à diminuição do valor dos recursos minerais, florestais e outros recursos naturais, decorrente de sua exploração.

- C.

Amortização é a importância correspondente à recuperação do capital aplicado na aquisição de direitos, cuja existência tenha duração ilimitada.

- D.

Bens depreciáveis são bens adquiridos para realização dos negócios da empresa, ou melhorias neles realizadas, cuja vida útil não ultrapasse o período de um exercício social.

- E.

Reparos são serviços que recolocam o ativo em condições normais de operação, adicionando vida útil ao ativo, não sendo considerados despesas do exercício.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca das peculiaridades do sistema de inventário, julgue os itens seguintes.

Caso a empresa avalie incorretamente seus estoques, ocorrerá divergência na apuração do custo da mercadoria vendida. Caso a empresa subestime seu estoque final em X1, o lucro de X2 estará superestimado.

- C. Certo

- E. Errado

A respeito das informações do quadro acima, em que os valores correspondem a reais, julgue os itens subseqüentes quanto a estrutura, análise e peculiaridades das demonstrações contábeis.

A empresa pagou a quantia de R$ 45,00 referente a despesas de salário em 2005.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação Carlos Chagas (FCC) - 2006

Resultado ajustado para elaboração da Doar:

- A. 11.040

- B. 9.940

- C. 9.000

- D. 5.000

- E. 4.340

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

A empresa Limo Eiro S/A efetuou as seguintes transações, em um determinado dia de seu exercício social:

1 - pagamento de duplicatas de R$ 70.000,00, obtendo desconto de 12%;

2 - recebimento de títulos de R$ 120.000,00, concedendo desconto de 8%;

3 - venda a prazo, por R$ 80.000,00, com incidência de 10% de ICMS, de mercadorias compradas a prazo por R$ 60.000,00, com ICMS à alíquota de 15%.

As duplicatas só deverão ser recebidas em fevereiro do exercício social seguinte ao balanço.

Ao fim desse período, podemos dizer que o rédito apurado, em decorrência das mencionadas operações, foi lucro no montante de

- A.

R$ 39.000,00.

- B.

R$ 22.200,00.

- C.

R$ 19.800,00.

- D.

R$ 10.800,00.

- E.

R$ 3.000,00.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Escola de Administração Fazendária (ESAF) - 2006

Os bens do ativo permanente, se estiverem sujeitos a desgaste físico, deverão reconhecer essa perda nos resultados, pelo menos uma vez por ano. Uma máquina adquirida por R$ 120.000,00 em 01 de outubro de 2001, com vida útil estimada em 10 anos, em decorrência desse procedimento, apresentará em 30 de junho de 2005, valor contábil de

- A.

R$ 66.000,00.

- B.

R$ 72.000,00.

- C.

R$ 74.000,00.

- D.

R$ 75.000,00.

- E.

R$ 120.000,00.

O lançamento BANCOS a DÉBITOS DE TESOURARIA é consignado para registrar uma

- A.

receita extra-orçamentária.

- B.

receita orçamentária.

- C.

despesa orçamentária.

- D.

despesa extra-orçamentária.

- E.

despesa de capital.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc