Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Universa (FUNIVERSA) - 2006

De acordo com o balancete de verificação responda qual o resultado do exercício.

Débito

Débito Caixa

Despesas pagas antecipadamente

Despesas operacionais

Despesas Diferidas

Crédito

Crédito Amortizações acumuladas

Capital social

Provisão para crédito de liquidação duvidosa

Receita de venda

Diante do exposto, pode-se afirmar que o resultado do período é de:

- A. lucro de R$ 50.000,00.

- B. prejuízo de R$ 150.000,00.

- C. lucro de R$ 150.000,00.

- D. prejuízo de R$ 200.000,00.

- E. resultado do período igual a ZERO.

Contabilidade Privada - Demonstrações Contábeis - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2006

Assinale a alternativa correta.

- A.

A Demonstração de Lucros e Prejuízos Acumulados apresenta o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial, as reversões de reservas e o lucro do exercício, as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

- B.

A Demonstração de Origem e Aplicação dos Recursos apresenta na Origem dos recursos: lucro do exercício, acrescido de depreciação, amortização ou exaustão e ajustado pela variação nos resultados de exercícios futuros; dividendos distribuídos; aquisição de direitos do ativo imobilizado.

- C.

A Demonstração do Resultado do Exercício é a representação do resultado das operações da companhia referentes ao exercício e discrimina a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro líquido.

- D.

A Demonstração do Resultado do Exercício discrimina o resultado do exercício depois do imposto de renda.

- E.

O Balanço Patrimonial é a demonstração financeira que representa a posição patrimonial e fiscal de uma organização em determinado período.

Os encargos cobrados pela instituição financeira, quando do registro inicial de uma operação de desconto de duplicatas, devem ser contabilizados a

- A. crédito de conta do passivo.

- B. débito de conta do ativo.

- C. crédito da conta clientes.

- D. débito de conta de despesa.

- E. crédito de conta do resultado.

Considere as operações a seguir:

I- despesas relativas a X0, pagas em X1 - $ 90.000,00;

II- despesas relativas a X1, pagas em X0 - $ 45.000,00;

III- despesas relativas a X0, pagas em X0 - $ 60.000,00;

IV- receitas relativas a X0, recebidas em X1 - $ 120.000,00;

V- receitas relativas a X1, recebidas em X0 - $ 70.000,00;

VI- receitas relativas a X0, recebidas em X0 - $ 65.000,00.

Sabendo-se que foi apurado um lucro de R$ 35.000,00, o regime de contabilização adotado (receitas e despesas) foi:

- A.

Regime de Caixa para Receitas e Despesas;

- B.

Regime de Caixa para Receitas e Regime de Competência para Despesas;

- C.

Regime de Competência para Receitas e Despesas;

- D.

Regime de Competência para Receitas e Regime de Caixa para Despesas;

- E.

Regime Complexo.

Em 31 de dezembro de 2005, a empresa Solpoente S/A apresentou, em ordem alfabética, a seguinte relação de contas e saldos respectivos:

Ao elaborar o balanço patrimonial do exercício a empresa apurou os seguintes valores:

- A.

Ativo Circulante R$ 18.200,00.

- B.

Passivo Circulante R$ 18.600,00.

- C.

Ativo Permanente R$ 15.000,00.

- D.

Patrimônio Líquido R$ 14.600,00.

- E.

Patrimônio Bruto R$ 36.760,00.

Assinale a opção correspondente ao valor do ativo permanente imobilizado.

Assinale a opção correspondente ao valor do ativo permanente imobilizado.

- A. R$ 83.000,00

- B. R$ 73.000,00

- C. R$ 86.900,00

- D. R$ 63.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Universa (FUNIVERSA) - 2006

Considere os valores abaixo e calcule o Resultado Líquido da Entidade. Caixa.......................................................................R$ 100,00 Vendas à Vista .......................................................R$ 100,00 Vendas a Prazo .....................................................R$ 100,00 Despesas Financeiras ...........................................R$ 100,00 Receitas Financeiras..............................................R$ 100,00 Devolução de Vendas.............................................R$ 100,00

- A. R$ 100,00.

- B. R$ 200,00.

- C. R$ 300,00.

- D. R$ 400,00.

- E. R$ 500,00.

O valor positivo identificado entre o valor de mercado, apontado por laudo pericial, e o custo histórico do imobilizado deve ser

- A. considerado como conta de receita operacional.

- B. provisionado em conta de patrimônio líquido.

- C. contabilizado a crédito de reserva de reavaliação.

- D. lançado em conta de reserva de capital.

- E. registrado a crédito de conta de provisão no ativo.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base na doutrina e na legislação contábil, julgue os itens que se seguem.

Em períodos inflacionários, a utilização do método UEPS tende a apresentar os estoques de mercadorias, no balanço, com valores mais próximos aos dos preços correntes do que se fosse adotado o PEPS.

- C. Certo

- E. Errado

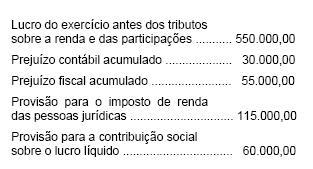

Em auditoria da demonstração de resultado da Cia. Brusque, o profissional encarregado obteve as seguintes informações dos registros contábeis e fiscais da sociedade, relativas ao exercício findo em 31/12/2005 (valores em R$)

Pelos estatutos da sociedade, as percentagens de participação dos empregados e dos administradores no lucro são, respectivamente, 10% e 5%. A companhia efetuou uma distribuição para os administradores e o auditor concluiu que o valor calculado pela companhia estava correto. O valor calculado corretamente foi, em reais, de

- A. 14.850,00

- B. 15.525,00

- C. 16.125,00

- D. 16.500,00

- E. 17.250,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc