Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A representação mais comum do patrimônio de uma empresa comercial assume a forma

- A.

Passivo + Ativo = Patrimônio Líquido.

- B.

Ativo + Patrimônio Líquido = Passivo.

- C.

Ativo = Passivo + Patrimônio Líquido.

- D.

Ativo + Situação Líquida = Passivo.

- E.

Ativo Permanente + Ativo Circulante = Passivo.

Para alcançar seus objetivos precípuos, a Contabilidade utiliza técnicas formais específicas. Assinale abaixo o grupo que discrimina essas técnicas.

- A.

Registro contábil, Balanços e Auditoria.

- B.

Escrituração, Demonstração, Auditoria e Análise de Balanços.

- C.

Livros contábeis Diário e Razão, Inventários, Orçamentos e Balanços.

- D.

Escrituração, Lançamentos, Balancetes, Balanços, Inventários e Auditoria.

- E.

Balanço Patrimonial, Demonstração de Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados e Demonstração de Origem e Aplicação de Recursos.

Para responder às questões de números 39 a 43 utilize as informações abaixo e identifique os valores solicitados.

No campo da Receita, o resultado foi

- A.

insuficiência de arrecadação de $ 10.

- B.

insuficiência de arrecadação de $ 5.

- C.

excesso de arrecadação de $ 10.

- D.

excesso de arrecadação de $ 5.

- E.

perfeito equilíbrio entre receitas previstas e executadas.

Quanto à consolidação de demonstrações financeiras, é corretor afirmar:

- A.

Consolidação de balanços é a técnica contábil de aglutinação do patrimônio e dos resultados de um conglomerado de empresas que têm o mesmo controle societário e administrativo.

- B.

As companhias de capital aberto que tiverem percentual inferior a 50% de seu patrimônio líquido em investimentos em controladas estão dispensadas da elaboração de demonstrações financeiras consolidadas.

- C.

Em uma empresa estruturada em divisões juridicamente distintas não há a necessidade de consolidação das demonstrações financeiras, mesmo com a existência de um único controle societário e administrativo.

- D.

Em um conglomerado empresarial que apresente sob o mesmo controle societário e administrativo empresas de atividades não correlacionadas, devem-se incluir na consolidação das demonstrações financeiras apenas parte das empresas cujas atividades se apresentem correlacionadas.

- E.

Após a consolidação do balanço, é mantida a conta investimentos em controladas com o valor inicial apresentado no balanço da empresa controladora.

Assinale a alternativa incorreta.

- A.

Patrimônio é um conjunto de bens, direitos e obrigações.

- B.

Os bens se dividem em tangíveis e intangíveis.

- C.

As alternativas A e B estão corretas.

- D.

As receitas aumentam o Patrimônio Líquido, e as despesas o diminuem.

- E.

Patrimônio é um conjunto de bens e direito.

A provisão para crédito de liquidação duvidosa é constituída para atender:

- A. as possíveis devoluções de mercadorias.

- B. os possíveis descontos ou abatimentos.

- C. as possíveis quedas nas vendas.

- D. os riscos de insolvência por parte dos clientes.

- E. o risco de insolvência com os fornecedores.

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota

: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Com base na Demonstração do Resultado do Exercício, assinale a alternativa que indica o valor da provisão para o imposto de renda, considerando a alíquota de 25%, no exercício de 2005.

- A.

R$ 21.835,00.

- B.

R$ 17.534,85.

- C.

R$ 17.335,71.

- D.

R$ 16.091,73.

- E.

R$ 17.502,71.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

No que respeita às demonstrações do fluxo de caixa e do valor adicionado, julgue os itens seguintes.

A demonstração dos fluxos de caixa inclui os chamados equivalentes-caixa, que, no caso brasileiro, podem incluir aplicações em caderneta de poupança, CDBs/RDBs prefixados e títulos públicos de alta liquidez.

- C. Certo

- E. Errado

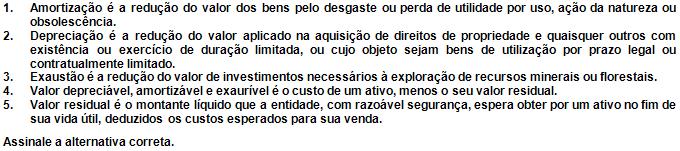

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Universidade Federal do Paraná (UFPR) - 2006

Em relação à depreciação, amortização e exaustão do ativo permanente, considere as seguintes afirmativas:

- A.

Somente as afirmativas 1 e 2 são verdadeiras.

- B.

Somente as afirmativas 1 e 4 são verdadeiras.

- C.

Somente as afirmativas 3, 4 e 5 são verdadeiras.

- D.

Somente as afirmativas 2 e 3 são verdadeiras.

- E.

Somente as afirmativas 1, 2 e 5 são verdadeiras.

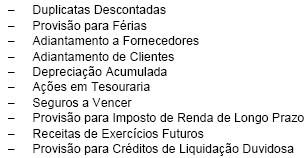

Analise o rol das seguintes contas utilizadas pela escrituração contábil numa sociedade comercial:

Dessas contas, segundo as Normas Brasileiras de Contabilidade, fazem parte do Ativo da Companhia, APENAS:

- A. 8 (oito).

- B. 7 (sete).

- C. 6 (seis).

- D. 5 (cinco).

- E. 4 (quatro).

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc