Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considere os seguintes fatos contábeis:

I. pagamento de dívida com desconto;

II. realização de despesas com pagamento a prazo;

III. constituição de reserva legal.

Esses fatos podem ser classificados, respectivamente, como:

- A.

modificativo aumentativo; modificativo diminutivo e misto diminutivo;

- B.

misto aumentativo; modificativo diminutivo e permutativo;

- C.

misto diminutivo; misto aumentativo e modificativo aumentativo;

- D.

modificativo diminutivo; misto diminutivo e permutativo;

- E.

misto aumentativo; permutativo e modificativo diminutivo.

A conta ICMS a Recuperar

- A.

será classificada no Balanço Patrimonial como Passivo Circulante.

- B.

é uma conta diferencial.

- C.

indica um crédito da empresa perante o Estado e apresenta saldo devedor.

- D.

obrigatoriamente será encerrada no final do exercício.

- E.

é uma conta retificadora do Ativo Circulante.

Contabilidade Privada - Demonstrações Contábeis - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

Demonstrações contábeis consolidadas são

- A.

balanços patrimoniais das empresas após todos os ajustes.

- B.

demonstrações de uma empresa com passivo a descoberto.

- C.

demonstrações de empresas que pertencem a um mesmo segmento, mesmo que de grupos diferentes.

- D.

demonstrativos contábeis de diversas empresas de um mesmo grupo, aí incluídas as operações entre elas.

- E.

de forma geral, resultados do somatório das demonstrações contábeis de várias empresas pertencentes a um mesmo grupo econômico, excluídos os saldos e os resultados de operações entre essas empresas.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

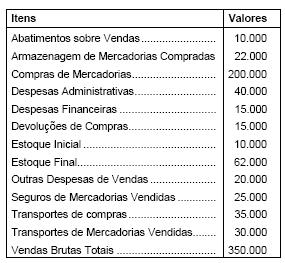

Instruções: Para responder às questões de números 82 a 84, considere as informações abaixo e, com base nelas, indique o valor solicitado em cada questão. (Valores em R$)

Ao final do exercício contábil de 2005, os estoques finais da Cia. Germânica foram avaliados em 62.000 e de seu livro razão foram extraídos os saldos finais das contas a seguir.

Vendas líquidas

- A. 340.000

- B. 315.000

- C. 310.000

- D. 290.000

- E. 285.000

A representação gráfica dos estados patrimoniais que indica a existência de "Passivo a Descoberto" é:

- A.

Passivo + Patrimônio Líquido = Ativo

- B.

Passivo = Ativo + Patrimônio Líquido

- C.

Passivo = Zero, e Ativo = Patrimônio Líquido

- D.

Passivo = Patrimônio Líquido e Ativo = Zero

- E.

Passivo < ou = zero e Ativo > Patrimônio Líquido

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

Instruções: Para responder às questões de números 82 a 84, considere as informações abaixo e, com base nelas, indique o valor solicitado em cada questão. (Valores em R$)

Ao final do exercício contábil de 2005, os estoques finais da Cia. Germânica foram avaliados em 62.000 e de seu livro razão foram extraídos os saldos finais das contas a seguir.

Compras líquidas do período

- A. 262.000

- B. 257.000

- C. 247.000

- D. 242.000

- E. 210.000

A situação patrimonial em que os resultados aplicados no Ativo são originários parte de riqueza própria e parte de capital de terceiros é representada pela equação:

- A.

A = PL logo P = 0

- B.

A = P logo PL = 0

- C.

A > P logo PL > 0

- D.

A < P logo PL < 0

- E.

P = PL logo A = 0

*Na solução das questões 42 e 43, considere a relação das contas extraídas do livro Razão da Empresa São Luiz Ltda, em 31 de dezembro de 2005:

O total do Patrimônio Líquido é de:

- A.

R$ 3.000

- B.

R$ 2.870

- C.

R$ 3.370

- D.

R$ 3.030

- E.

N.R.A.

NÃO se caracterizam como eventos subseqüentes, aqueles ocorridos

- A. entre a data do término do exercício social e a data da emissão do parecer.

- B. após o término do trabalho de campo, com a emissão do parecer, e a data da divulgação das demonstrações contábeis.

- C. durante o exercício social, mas contabilizados após o término do exercício social, como ajuste das demonstrações contábeis.

- D. após a publicação das demonstrações contábeis pela empresa auditada.

- E. após a emissão do parecer pela firma de auditoria, antes da publicação das demonstrações contábeis.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Fundação CESGRANRIO (CESGRANRIO) - 2006

A Cia. S & G adquiriu um veículo com três anos de uso. Sabendo-se que o prazo de vida útil admitido pela legislação fiscal, para este tipo de bem, é de 5 anos, o prazo admissível para a depreciação deste veículo, de acordo com a legislação fiscal vigente, será de:

- A. 5 anos.

- B. 4 anos.

- C. 3 anos e meio.

- D. 2 anos e meio

- E. 2 anos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc