Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O aluguel mensal da sala comercial onde está instalada uma Secretaria de Estado deve ser pago até o dia 5 (cinco) do mês seguinte e custa $ 10.000. Caso o pagamento seja efetuado até o último dia do mês em que o aluguel é devido, o locador concede um desconto de 5% no valor da locação. Nesse caso, o correto lançamento contábil da operação é:

- A.

Débito: Despesa de Aluguéis 9.500

Crédito: Bancos 9.500

- B.

Débito: Aluguéis Passivos 10.000

Crédito: Bancos 9.500

Crédito: Descontos Ativos 500

- C.

Débito: Aluguéis a Pagar 10.000

Crédito: Bancos 9.500

Crédito: Descontos Passivos 500

- D.

Débito: Despesa de Aluguéis 9.500

Débito: Receitas com Descontos 500

Crédito: Aluguéis a Pagar 10.000

- E.

Débito: Despesa de Aluguéis 9.500

Crédito: Aluguéis a Pagar 9.500

Débito: Descontos Ativos 500

Crédito: Bancos 500

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Com base na movimentação dos estoques abaixo apresentado, pode-se afirmar que o valor do estoque apurado pelo custo médio ponderado no final do período, arredondando-se para duas casas decimais:

Descrição

Saldo Inicial 01/01/X0 - 20 unidades por $ 15

Compra em 10/01/X0 de 15 unidades por $ 16

Compra em 27/01/X0 de 10 unidades por $ 15

Venda em 10/02/X0 de 15 unidades por $ 25,00

Compra em 24/02/X0 de 16 Unidades por $ 18,00

Compra em 24/02/X0 de 17 Unidades por $ 16,00

Venda em 10/03/X0 de 20 unidades por $ 28,00

- A.

693,30

- B.

699,60

- C.

703,30

- D.

709,60

- E.

713,30

Uma empresa iniciou suas atividades em 2003 com capital de R$ 1.000,00, sendo 90% integralizados no ato e o restante a ser integralizado no ano seguinte. A empresa apresentou prejuízo de R$ 120,00 em seu primeiro ano de atividade. No ano de 2004, obteve um lucro de R$ 90,00. Com isso, a movimentação do patrimônio líquido desde o início de suas atividades até dezembro de 2004 foi:

- A. negativa em R$ 30,00

- B. negativa em R$ 70,00

- C. positiva em R$ 70,00

- D. positiva em R$ 90,00

- E. positiva em R$ 170,00

Contabilidade Privada - Princípios de Contabilidade - Fundação Mariana Resende Costa (FUMARC) - 2005

"O Patrimônio da Entidade, na sua composição qualitativa e quantitativa, depende das condições em que provavelmente se desenvolverão as operações da Entidade. A suspensão das atividades pode provocar efeitos na utilidade de determinados ativos, com a perda, até mesmo integral, de seu valor." O Princípio Fundamental de Contabilidade representado no texto é:

- A.

Princípio da Prudência.

- B.

Princípio da Competência.

- C.

Princípio da Continuidade.

- D.

Princípio do Registro do Valor Original.

Após elaborar a demonstração do resultado do exercício com as informações fornecidas no quadro acima, julgue os itens a seguir.

A empresa obteve receita líquida de vendas no valor de R$ 117.500,00.- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Considerando o balancete de verificação acima, julgue os itens a seguir.

Após a incorporação do resultado do exercício, o balanço patrimonial apresentará saldo de patrimônio líquido igual a R$ 1.582.438,00.- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Fundação Mariana Resende Costa (FUMARC) - 2005

São Princípios Fundamentais de Contabilidade, EXCETO:

- A.

Entidade e Prudência.

- B.

Entidade e Continuidade.

- C.

Consistência e Materialidade.

- D.

Prudência e Registro pelo Valor Original.

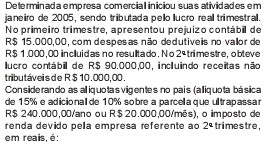

- A.

9.600,00

- B.

9.900,00

- C.

10.000,00

- D.

10.500,00

- E.

15.500,00

De acordo com o Código Comercial, são sociedades:

- A.

Comandita Simples ou Complexo, em Nome Escritural, de Capital e Comércio; e em Conta de Resultado;

- B.

Comandita Simples ou Complexo, em Nome Escritural, de Capital e Comércio; e em Conta de Resultado;

- C.

Comandita Simples, em Nome Escritural, de Capital e Comércio; e em Conta de Participação;

- D.

Comandita Simples; em Nome Escritural; de Capital e Indústria; e em Conta de Participação;

- E.

Comandita Simples; em Nome Coletivo; de Capital e Indústria; e em Conta de Participação.

As contas Construções em Andamento, Adiantamento de Clientes e Adiantamentos a Fornecedores devem ser classificadas, respectivamente, no:

- A.

Ativo Circulante, Passivo Circulante e Ativo Circulante.

- B.

Ativo Circulante, Ativo Circulante e Passivo Circulante.

- C.

Ativo Permanente, Ativo Circulante e Passivo Circulante.

- D.

Ativo Permanente, Passivo Circulante e Ativo Circulante.

- E.

Ativo Permanente, Resultado de Exercícios Futuros e Passivo Circulante.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc