Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Operações com Mercadorias - Fundação de Amparo à Pesquisa e Exrensão Universitária (FAPEU) - 2005

Ao encerrar o primeiro trimestre do ano de 2005, a Cia. Comércio, de vestuário em geral, constatou os seguintes dados:

1 - Receitas Brutas de Vendas no período: R$ 1.500.000,00

2 - Impostos faturados sobre vendas: ICMS, 17%; PIS S/FATURAMENTO, 0,65%; COFINS, 3,00%

3 - Resultado Líquido Antes do Imposto de Renda e Contribuição Social: 20% do total das vendas

4 - Estoque inicial de mercadorias: R$ 960.000,00

5 - Valor do Custo de Mercadorias Vendidas: R$ 1.080.000,00

Com essas informações podemos afirmar que os valores devidos ao Imposto de Renda, com adicional, e Contribuição Social sobre o Lucro Líquido, calculados na modalidade de Lucro Presumido, foram, respectivamente, de:

- A.

45.000,00 e 27.000,00.

- B.

18.000,00 e 16.200,00.

- C.

24.000,00 e 16.200,00.

- D.

69.000,00 e 27.000,00.

Com relação aos Indicadores de eco-eficiência – EPIs (Environmental Performance Indicators) propostos pela Unctad – United Nations Conference on Trade Development, observe as afirmativas a seguir:

I. São considerados importantes para o cálculo dos EPIs: necessidade de padronização das informações, relevância, confiabilidade e comparabilidade.

II. A UNCTAD apresentou em 2000 uma proposta para elaboração dos Indicadores de eco-eficiência com o objetivo de relacionar o desempenho econômico de uma empresa com seu desempenho financeiro.

III. Uma forma de descrever um indicador de eco-eficiência é: "informação quantitativa e qualitativa que permite a avaliação, sob o ponto de vista ambiental, da eficiência e da eficácia no consumo de recursos".

Estão corretas as afirmativas:

- A.

I, apenas;

- B.

I e II, apenas;

- C.

I e III, apenas;

- D.

II e III, apenas;

- E.

I, II e III.

Contabilidade Privada - Operações com Mercadorias - Fundação de Amparo à Pesquisa e Exrensão Universitária (FAPEU) - 2005

Uma empresa varejista, com sede em Santa Catarina, adquiriu produto incidente pela Substituição Tributária de uma empresa atacadista localizada no Estado de São Paulo. Na operação, a empresa de São Paulo destacou apenas o ICMS da operação própria (operação interestadual), à alíquota de 12%. Na Nota Fiscal estavam destacados ainda os seguintes valores: Total da Nota Fiscal R$ 14.025,00 Total dos Produtos..: R$ 12.875,00 IPI ..........................: R$ 1.150,00 De posse ainda das seguintes informações: ICMS interestadual: 12% alíquota interna do ICMS em Santa Catarina: 17% Margem de lucro: 52%, calcule o valor do ICMS por substituição tributária, e do ICMS normal, respectivamente, da empresa varejista.

- A.

R$ 2.079,06 e R$ 1.545,00

- B.

R$ 2.079,06 e R$ 1.683,00

- C.

R$ 1.781,90 e R$ 1.545,00

- D.

R$ 1.781,90 e R$ 1.683,00

Contabilidade Privada - Princípios de Contabilidade - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Ao examinar a documentação referente aos negócios da firma para a qual havia sido contratado recentemente, um contador identificou uma operação financeira que até então não havia sido contabilizada pela empresa. Essa ausência de registro contábil vai contra o princípio fundamental de contabilidade denominado:

- A.

registro pelo valor original;

- B.

competência;

- C.

prudência;

- D.

oportunidade;

- E.

atualização monetária.

De acordo com a Instrução Normativa da Secretaria da Receita Federal número 450, de 21 de setembro de 2004, que dispõe sobre a Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF), a alíquota em relação aos fatos geradores ocorridos nos exercícios financeiros de 2004 a 2007 é de 0,38%. Maria, em outubro de 2004, comprou um imóvel no valor de R$ 50.000,00 e emitiu um cheque nesse valor para a pessoa que lhe vendeu o imóvel. O valor debitado da conta de Maria referente à CPMF dessa operação foi:

- A.

R$ 1.900,00

- B.

R$ 190,00

- C.

R$ 19,00

- D.

R$ 1,90

- E.

R$ 0,19

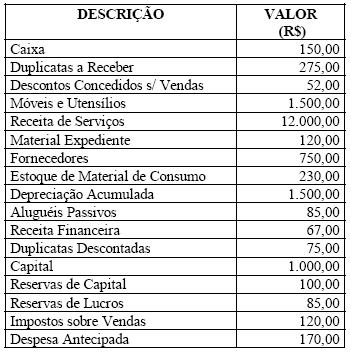

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Com base nos saldos abaixo, indique o resultado do exercício:

- A.

R$ 10.020,00;

- B.

R$ 11.520,00;

- C.

R$ 11.615,00;

- D.

R$ 11.690,00;

- E.

R$ 11.794,00.

Instruções: Utilize os dados abaixo para responder às questões de números 25 a 29. (Valores em reais).

A empresa Alvorada, empresa comercial, inicia suas atividades em dezembro de 2003, com o Capital Social integralmente realizado, tendo estabelecido como exercício contábil o período de janeiro a dezembro. Ao final de 2004 apresenta as seguintes Demonstrações Contábeis

Valor das compras efetuadas no período:

- A. 640.000

- B. 630.000

- C. 610.000

- D. 590.000

- E. 580.000

Quando estamos avaliando uma empresa, a taxa de desconto aplicada ao fluxo livre de caixa (que é o resultado do Lucro Operacional após os impostos deduzidos dos Encargos não-caixa, dos investimentos em capital de giro e outros ativos) deve refletir o custo de oportunidade de todos os provedores de capital, ponderados por sua contribuição relativa ao capital total. Esta taxa de desconto é conhecida como:

- A.

taxa mínima de atratividade;

- B.

custo de capital próprio;

- C.

custo das debêntures;

- D.

taxa de desconto livre;

- E.

custo médio ponderado do capital.

Instruções: Utilize os dados abaixo para responder às questões de números 25 a 29. (Valores em reais).

A empresa Alvorada, empresa comercial, inicia suas atividades em dezembro de 2003, com o Capital Social integralmente realizado, tendo estabelecido como exercício contábil o período de janeiro a dezembro. Ao final de 2004 apresenta as seguintes Demonstrações Contábeis

Valor pago pelos estoques no período:

- A. 630.000

- B. 620.000

- C. 610.000

- D. 590.000

- E. 530.000

Considere:

Desde que praticável e razoável e quando o ativo envolvido for de valor I em relação à posição patrimonial e financeira e ao resultado das operações, deve o auditor acompanhar II realizado pela entidade executando os testes de III e procedimentos complementares aplicáveis.

A afirmativa acima estará correta se I, II e III, respectivamente, forem preenchidos por:

- A.

superestimado, os relatórios contábeis e circularização.

- B.

inferior, o inventário físico e evidenciação contábil.

- C.

superior, o processo e contagem física.

- D.

expressivo, o inventário físico e contagem física.

- E.

significativo, todo o registro e amostragem estatística.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc