Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da elaboração de orçamentos e de seu acompanhamento, julgue os próximos itens.

A variação favorável de aplicação de matéria-prima no processo produtivo proporcionará economia no ativo circulante. Assim, o valor estimado pelo orçamento para a conta estoque de matéria-prima estará subestimado ao final do período.- C. Certo

- E. Errado

Os estatutos da Cia Mares estabelecem que 20% do lucro líquido devem ser pagos aos acionistas sob a forma de dividendos. Sabe-se que:

- o número de ações ordinárias corresponde a 75% do total de ações;

- o lucro a ser distribuído corresponde a R$ 725.000,00;

- às ações preferenciais, deve-se destinar o dividendo fixo de R$ 0,05;

- o valor distribuído às ações ordinárias totaliza R$ 600.000,00;

- a empresa não possui ações em tesouraria.

Pode-se afirmar, com base nos dados acima, que:

- A. o dividendo a ser pago às ações preferenciais é de R$ 120.000,00;

- B. o dividendo por ação preferencial é maior que o dividendo por ação ordinária;

- C. a empresa possui 10.000.000 ações;

- D. a empresa possui 12.000.000 ações ordinárias;

- E. não há diferença no valor do dividendo por ação, quer sejam estas ordinárias ou preferenciais.

Contabilidade Privada - Balanço Patrimonial (BP) - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2005

O capital circulante líquido (CCL) é a diferença entre o ativo circulante e o passivo circulante. Quando o CCL é negativo, o passivo circulante

- A. financia todo o ativo circulante e parte de outros ativos.

- B. financia todo o ativo permanente e o realizável a longo prazo.

- C. não financia nenhum item patrimonial do ativo circulante.

- D. não financia os investimentos operacionais de curto prazo.

A Cia Ventos possuía em seu Ativo Imobilizado um veículo adquirido em 01/01/X0 por R$ 120.000,00. Na data de 31/12/X2, o equipamento pegou fogo, ocorrendo perda total do mesmo. O veículo não havia sido segurado, devendo ser registrada a perda no resultado do exercício. Sabendo-se que o bem estava sendo depreciado pelo método da soma decrescente dos dígitos do ano, indique o valor da baixa do bem:

- A. R$ 24.000,00;

- B. R$ 48.000,00;

- C. R$ 72.000,00;

- D. R$ 96.000,00;

- E. R$ 120.000,00.

Uma das fórmulas utilizadas para se observar o risco e as taxas de retorno e os comparar ao mercado de valores global é a proposta pelo modelo Capital Asset Pricing Model – CAPM, traduzida por:

- A. Taxa de Retorno = Taxa Livre de Risco + Beta (Retorno Esperado sobre o Mercado de Ações Global - Taxa Livre de Risco);

- B. Taxa de Retorno = Taxa Livre de Risco + Retorno Esperado sobre o Mercado de Ações Global (Beta);

- C. Beta = Taxa Livre de Risco (retorno esperado sobre o mercado de ações global - Taxa Livre de Risco);

- D. Custo Específico dos Vários Tipos de Financiamento = Custo Livre de Risco + Prêmio de Risco do Negócio + Prêmio de Risco Financeiro;

- E. Custo Específico dos Vários Tipos de Financiamento = Custo Livre de Risco + Prêmio de Risco do Negócio + Prêmio de Risco Operacional.

No Balanço Patrimonial, os Estoques são avaliados obedecendo ao seguinte critério:

- A.

custo de aquisição ou fabricação, ou valor de mercado, quando este for maior.

- B.

custo de aquisição ou fabricação, menos provisão para créditos de liquidação duvidosa, quando o valor de mercado for inferior.

- C.

custo original de aquisição ou fabricação reduzido de depreciação, amortização ou exaustão, quando o valor de mercado for inferior.

- D.

custo de aquisição ou fabricação, reduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior.

- E.

custo de aquisição ou fabricação reduzido de depreciação pelo desgaste, obsolescência ou perda de utilidade do estoque.

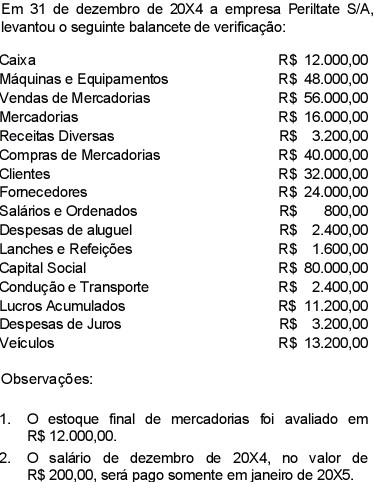

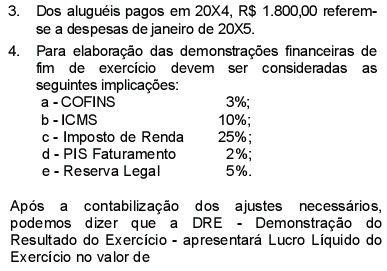

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2005

- A. R$ 1.400,00

- B. R$ 1.425,00

- C. R$ 1.500,00

- D. R$ 1.900,00

- E. R$ 2.000,00

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

As atividades de financiamento na Demonstração do Fluxo de Caixa relacionam-se com os empréstimos de credores e investidores à entidade. Assinale a opção que se enquadra como uma atividade de financiamento:

- A. venda de participações em outras empresas;

- B. recebimento de dividendos pela participação no patrimônio líquido de outras empresas;

- C. venda de Ativo Imobilizado;

- D. pagamento dos juros dos financiamentos obtidos;

- E. pagamento dos empréstimos obtidos, exceto juros.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A Companhia TTT adquiriu em uma máquina em 01/07/X0 por $ 15.000,00. Considerando que a máquina deverá ser depreciada em 8 (oito) anos, a depreciação acumulada em 31/03/X6 é de:

- A.

10.781,25

- B.

10.810,00

- C.

10.818,75

- D.

10.834,00

- E.

10.843,55

Contabilidade Privada - Operações com Pessoal - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com relação à escrituração fiscal e contabilização dos tributos e contribuições, julgue os itens subseqüentes.

O FGTS, calculado sobre a remuneração dos empregados, é descontado mensalmente dos salários e recolhido juntamente com os encargos de responsabilidade do empregador.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc