Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

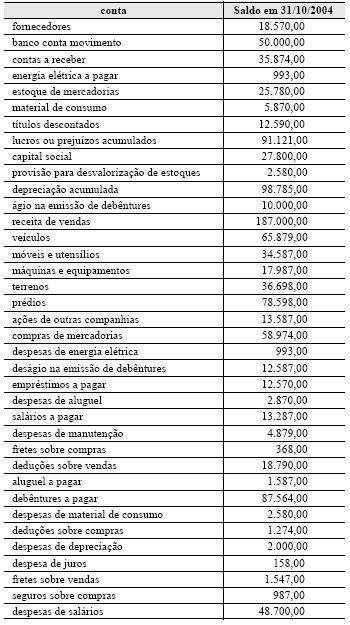

Considerando que o saldo inicial da conta estoque de mercadorias da empresa XYZ - à qual se referem as contas, em reais, acima listadas - era de R$ 16.870,00, julgue os itens a seguir sob a ótica da apresentação e composição das demonstrações contábeis.

Caso a empresa XYZ deixe de efetuar o lançamento correspondente à despesa de depreciação, o ativo circulante será superavaliado em R$ 2.000,00.

- C. Certo

- E. Errado

Com base nos dados da tabela acima e considerando os indicadores mais utilizados na análise contábil, julgue os itens a seguir.

A empresa tem R$ 14.000,00 em disponíveis e a realizar, e R$ 10.000,00 a pagar, a curto prazo. Entretanto, a capacidade de pagamento de todas as obrigações nos respectivos prazos de vencimento vai depender dos prazos médios de recebimento das vendas, de pagamento das compras e empréstimos, e da rotação dos estoques.

Considerando os dados acima (em reais) e os critérios adotados para o cálculo da rotação de valores, julgue o item seguinte.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Julgue os itens seguintes, que se referem ao balanço e às demonstrações das variações patrimoniais.

O passivo financeiro compreende os compromissos exigíveis, cujo pagamento dependerá de autorização orçamentária. Representa esses compromissos a dívida flutuante, que compreende: restos a pagar, serviço da dívida a pagar, depósitos e débitos de tesouraria.

- C. Certo

- E. Errado

A distinção existente entre os arrendamentos operacional e financeiro se baseia em referências conceituais reconhecidas pelos princípios norte-americanos. No Brasil, os arrendamentos são tratados como:

- A.

financeiros, registrando-se o valor do arrendamento tanto como Ativo quanto como Passivo.

- B.

financeiros, não se registrando o valor do arrendamento nem como Ativo nem como Passivo.

- C.

operacionais, registrando-se o valor do arrendamento tanto como Ativo quanto como Passivo.

- D.

operacionais, não se registrando o valor do arrendamento nem como Ativo nem como Passivo.

- E.

operacionais ou financeiros, indiferentemente, pois não têm impacto no Resultado do exercício.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando a contabilidade geral, julgue os itens subseqüentes.

Contas do ativo de natureza devedora aumentam quando ocorre aplicação e diminuem quando o fato é uma origem.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Acerca dos registros contábeis de empresas comerciais, de seus livros fiscais, da avaliação de ativos, da influência do ICMS e das demonstrações contábeis, julgue os itens seguintes.

As demonstrações contábeis obrigatórias incluem o balanço de lucros ou prejuízos acumulados, que representa a variação do lucro/prejuízo acumulado, ao considerar o resultado do exercício.

- C. Certo

- E. Errado

Considerando os dados acima (em reais) e os critérios adotados para o cálculo da rotação de valores, julgue o item seguinte.

O quociente de rotação de estoques é igual a 3.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Julgue os itens a seguir, relativos à análise econômico-financeira das empresas

O capital circulante líquido é igual à soma do patrimônio líquido com o exigível a longo prazo subtraída da soma do ativo permanente com o realizável a longo prazo.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando a contabilidade geral, julgue os itens subseqüentes.

Contas bancárias negativas representam origens de recursos, devendo ser registradas no passivo circulante.

- C. Certo

- E. Errado

Acerca das peculiaridades das contas contábeis e seus registros e da influência dos princípios contábeis, julgue os itens a seguir.

Ao utilizar plano de contas, a empresa, compulsoriamente, adota uma estrutura de contas que só poderá ser substituída em caso de mudança da Lei n.º 6.404/1976.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc