Questões de Contabilidade Privada do ano 0000

Lista completa de Questões de Contabilidade Privada do ano 0000 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Tomando como base apenas os dados acima fornecidos, responder as questões de nos 23 a 30 a seguir:

O valor do Passivo Não Circulante para as dois períodos é:

19x8 19x9- A. 43.500 59.000

- B. 41.500 43.500

- C. 36.000 40.500

- D. 24.500 29.500

- E. 17.000 26.000

Depois que todos os fatos ocorridos em dezembro foram contabilizados, o Contador da firma Leisa elaborou um balancete com as seguintes contas e saldos:

- ainda não fora contabilizado um aumento de capital de R$ 100,00, havido no exercício com a utilização de lucros anteriores;

- no resultado havia R$ 100,00 de despesas pagas antecipadamente e R$ 70,00 de receitas recebidas antecipadamente;

- nos títulos foi verificado que R$ 250,00 das duplicatas e R$ 150,00 das notas promissórias emitidas pela Leisa, têm vencimento a longo prazo, em relação à data deste balanço;

- o Imposto de Renda do exercício ainda não fora provisionado.

Realizadas corretamente essas modificações, podemos dizer que o Balanço Patrimonial deverá apresentar um novo Ativo Circulante no valor de

- A. R$ 950,00

- B. R$ 880,00

- C. R$ 850,00

- D. R$ 800,00

- E. R$ 670,00

A firma Experimental Limitada constatou, em 30 de junho, que, para iniciar o segundo semestre, seu negócio tinha um investimento total de R$ 10.000,00, com dois quintos (2/5) financiados com recursos de terceiros, significando um bom aporte de recursos próprios.

O capital circulante líquido estava negativo em R$ 700,00, apesar de a empresa só estar operando a curto prazo e de não trabalhar com antecipação de receitas e despesas. O Ativo Permanente da firma era, portanto, de- A. R$ 700,00

- B. R$ 3.300,00

- C. R$ 4.700,00

- D. R$ 6.700,00

- E. R$ 10.000,00

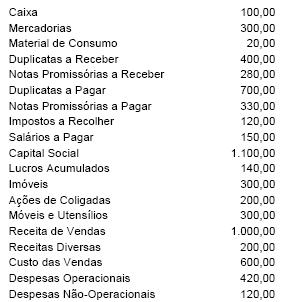

O patrimônio da Indústria Luzes & Velas é constituído pelos elementos que abaixo apresentamos com valores apurados em 30 de setembro.

Sabendo-se que essa empresa apresenta lucros acumulados correspondentes a 25% do valor do capital de terceiros, podemos afirmar que o valor do seu Capital Social é

- A.

R$ 4.200,00

- B.

R$ 3.000,00

- C.

R$ 2.550,00

- D.

R$ 1.800,00

- E.

R$ 1.200,00

A firma Previdente S/A, em 01/08/01, contratou um seguro anual para cobertura de incêndio avaliada em R$ 300.000,00, com vigência a partir da assinatura do contrato. O exercício social da Previdente é coincidente com o ano calendário. O prêmio cobrado pela seguradora é equivalente a 10% do valor da cobertura e foi pago em 31 de agosto de 2001. Em consonância com o princípio contábil da competência de exercícios, no balanço patrimonial de 31/12/01, a conta "Seguros a Vencer" constará com saldo atualizado de

- A. R$ 175.000,00

- B. R$ 30.000,00

- C. R$ 20.000,00

- D. R$ 17.500,00

- E. R$ 12.500,00

A firma Amoreiras S/A tem um plano de contas corretamente implantado com uma classificação adequada à elaboração das demonstrações financeiras. Quando a investidora comprou, com a intenção de logo revender, um lote de 0,5% das ações do Banco do Brasil e outro lote de 11% das ações dos Supermercados do Sol S/A, o contador precisou criar os títulos "Valores Mobiliários – Ações Banco do Brasil" e "Ações de Coligadas – Supermercados do Sol". Assinale a classificação correta para as citadas contas "Valores Mobiliários – Ações Banco do Brasil" e "Ações de Coligadas – Supermercados do Sol", respectivamente.

- A. Ativo Circulante e Ativo Realizável a Longo Prazo

- B.

Ativo Permanente - Investimentos e Ativo Permanente - Investimentos

- C.

Ativo Realizável a Longo Prazo e Ativo Permanente - Investimentos

- D.

Ativo Permanente - Investimentos e Ativo Circulante

- E.

Ativo Circulante e Ativo Permanente - Investimentos

José é irmão de Maria. Maria é sócia e Diretora da firma Zé, Maria & Irmão Ltda., que comercializa artigos de viagem. José e Maria resolveram viajar e, em 31 de outubro de 2001, compraram em sua própria empresa R$ 4.200,00 em artigos de viagem acertando o pagamento para 30 meses, em parcelas iguais, vencendo a inicial em 30/11/01. Maria obteve também R$ 600,00 em vales da empresa para pagamento de novembro de 2001 a fevereiro do ano seguinte. O exercício social coincide com o ano calendário e, ao seu final, considere não haver parcelas vencidas. Seguindo as regras atuais de classificação das contas do Sistema Patrimonial, podemos afirmar que, em 31 de dezembro de 2001, no que concerne a essas operações, a empresa terá créditos de

- A. R$ 4.800,00 no Ativo Realizável a Longo Prazo

- B. R$ 4.220,00 no Ativo Realizável a Longo Prazo

- C. R$ 2.540,00 no Ativo Realizável a Longo Prazo

- D. R$ 2.560,00 no Ativo Circulante

- E. R$ 1.980,00 no Ativo Circulante

Um ajuste contábil proposto pelo auditor independente afetou de maneira relevante a relação entre capital de terceiros e capital próprio. Assinale a opção que apresenta os grupos contábeis do balanço patrimonial que poderiam estar envolvidos nesse evento.

- A.

Passivo Circulante, Exigível a Longo Prazo e Patrimônio Líquido.

- B.

Ativo Circulante, Realizável a Longo Prazo e Ativo Permanente.

- C. Ativo Circulante e Passivo Circulante.

- D. Ativo Permanente e Ativo Total.

- E. Passivo Circulante e Ativo Permanente.

Considere os seguintes dados:

- A. 2

- B. 1

- C. 3

- D. 5

- E. 4

Indique a opção correta.

- A.

Os financiamentos para aquisição de bens do ativo permanente, vencíveis após o término do exercício social seguinte, são classificados no Ativo Realizável a Longo Prazo.

- B.

Os empréstimos recebidos de sociedades coligadas ou controladas, vencíveis no curso do exercício social seguinte, serão classificados no Ativo Circulante.

- C.

Os empréstimos recebidos de sociedades coligadas ou controladas, vencíveis no curso do exercício social seguinte, serão classificados no Ativo Realizável a Longo Prazo.

- D.

Os financiamentos para aquisição de bens do Ativo Permanente, vencíveis após o término do exercício social seguinte, serão classificados no Passivo Circulante.

- E.

Os empréstimos recebidos de sociedades coligadas ou controladas, vencíveis após término do exercício social seguinte, serão classificados no Passivo Exigível a Longo Prazo.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc