Questões de Contabilidade Privada do ano 0000

Lista completa de Questões de Contabilidade Privada do ano 0000 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Demonstração das Origens e Aplicações de Recursos indicará as modificações na posição financeira da companhia, discriminando as aplicações de recursos, agrupadas em:

I. Redução do passivo exigível a longo prazo (liquidação)

II. Aumento de capital pelos sócios em dinheiro.

III. Aumento do ativo realizável a longo prazo, do ativo permanente

IV. Receitas a vista

Assinale a alternativa correta:

- A.

I e II

- B.

II e III

- C.

I e III

- D.

I e IV

- E.

todas as alternativas estão corretas

Das Demonstrações das Origens e Aplicações de Recursos da Cia Desafio, em 31/12/X8 e 31/12/X9, retiramos os seguintes dados:

31/12/X8 31/12/X9

Capital Circulante Líquido R$ 7.472,00 R$ 16.024,00

Passivo Circulante R$ 5.430,00 R$ 5.140,00

É correto afirmar que o aumento do Ativo Circulante da Cia, de 31/12/X8 para 31/12/X9, foi de:

- A.

R$ 10.884,00

- B.

R$ 8.262,00

- C.

R$ 290,00

- D.

R$ 8.552,00

- E.

R$ 22.000,00

Origens e Aplicações que não afetam o CCL (Capital Circulante Líquido), mas que aparecem na DOAR:

I. aquisição de bens do Ativo Permanente (Investimentos ou Imobilizado) pagáveis a longo prazo;

II. conversão de Empréstimos de Longo Prazo em Capital

III. integralização de Capital em bens do Ativo Permanente

IV. venda de bens do Ativo Permanente recebível a longo prazo

Estão corretas:

- A.

somente I e II

- B.

somente II e III

- C.

somente I e III

- D.

somente I e IV

- E.

todas as alternativas

Em relação à Demonstração das Origens e Aplicações de Recursos, é CORRETO afirmar que:

- A.

a realização do capital é uma origem de terceiros.

- B.

o aumento do ativo imobilizado é uma origem.

- C.

o encargo de depreciação é uma origem de terceiros.

- D.

o aumento do realizável a longo prazo é uma aplicação.

NÃO é item que integra a Demonstração das Origens e Aplicações de Recur-sos

- A.

Origens de recursos

- B.

Aplicações de recursos

- C.

Variação do Capital Circulante Líquido

- D.

Destinações para reservas de lucros

São os seguintes os elementos de uma demonstração das origens e aplicações de recursos da Companhia Líquida, no exercício social encerrado em 31 de dezembro de 2001:

Diante dessas rubricas e valores, pode-se afirmar

que a variação do capital circulante líquido no período

foi de

- A.

R$ 218.920,00

- B.

R$ 178.920,00

- C.

R$ 203.920,00

- D.

R$ 541.880,00

- E.

R$ 720.800,00

As Demonstrações Contábeis, previstas na Lei 6.404/76, que são objeto do processo de Consolidação são:

- A.

Demonstração dos Lucros/Prejuízos Acumulados, a Demonstração das Mutações Patrimoniais e o Balanço Patrimonial.

- B.

Fluxo de Caixa, a Demonstração das Mutações Patrimoniais e a Demonstração das Origens e aplicações de Recursos.

- C.

O Balanço Patrimonial, a Demonstração de Resultado do Exercício e.a Demonstração das Mutações Patrimoniais.

- D.

A Demonstração de Origens e Aplicações de Recursos, o Fluxo do Caixa, o Resultado do Exercício e o Balanço Patrimonial.

- E.

A Demonstração de Resultado do Exercício, Balanço Patrimonial e a Demonstração de Origens e Aplicações de Recursos.

Na Demonstração das Origens e Aplicações de Recursos, as depreciações de ativos realizadas durante o exercício social são consideradas

- A. grupo de origens de recursos

- B. grupo de aplicações de recursos

- C. acréscimo ao lucro líquido do exercício

- D. redução do lucro líquido do exercício

- E. valor não considerado na sua apresentação

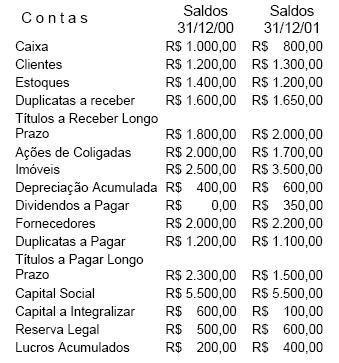

A empresa Associety S/A, em 31/12/01 montou os balanços abaixo demonstrados sinteticamente e prontos para a evidenciação do capital de giro líquido.

Com base exclusivamente nas informações acima, pode-se dizer que a elaboração da Demonstração de Origens e Aplicações de Recursos – DOAR vai evidenciar

- A.

Redução do CCL no valor de R$ 450,00.

- B.

Aumento do CCL no valor de R$ 700,00.

- C.

Origens de recursos no valor de R$ 1.300,00.

- D.

CCL atual no valor de R$ 2.000,00.

- E.

Aplicações de recursos no valor de R$ 2.350,00.

Em 31 de dezembro o nosso Contador havia montado um rascunho da DOAR (Demonstração de Origens e Aplicações de Recursos) com a seguinte estrutura:

I - Origens 1.800,00

II - Aplicações 2.600,00

III - Redução de CCL 800,00

quando descobriu que o lucro líquido do exercício ainda não fora computado nessa demonstração. Referido lucro foi assim formado e distribuído:

Após o cômputo do resultado do exercício acima demonstrado, naquilo que couber, a DOAR apresentará:

- A.

no item I: origens no valor de R$ 4.300,00

- B.

no item I: origens no valor de R$ 3.900,00

- C.

no item II: aplicações no valor de R$ 3.150,00

- D.

no item II: aplicações no valor de R$ 3.000,00

- E.

no item III: aumento no CCL no valor de R$ 1.250,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc