Questões de Contabilidade Privada do ano 0000

Lista completa de Questões de Contabilidade Privada do ano 0000 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

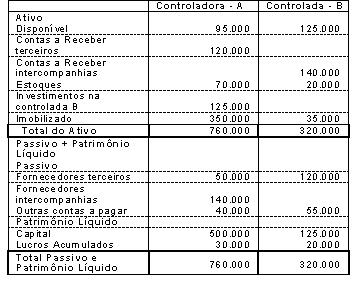

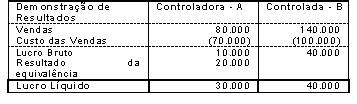

Tomando como base unicamente as informações a seguir, responda às questões de 21 a 28.

I – Balanço Patrimonial:

II – Demonstrações do Resultado de Exercício:

A controladora A constituiu a controlada B da qual tem 100% do capital.

A controlada B vendeu para a controladora A, por R$ 140.000,00, mercadorias que lhe custaram R$ 100.000,00.

A Controladora A vendeu metade dos estoques comprados da controlada B pelo preço de R$ 80.000,00.

No período foram distribuídos dividendos, pela controlada B, na ordem de R$ 20.000,00.

O valor do Custo das Vendas Consolidado é de:

- A.

30.000

- B.

170.000

- C.

70.000

- D.

100.000

- E.

50.000

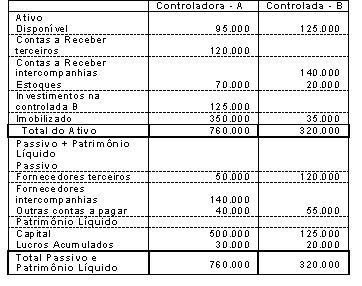

Tomando como base unicamente as informações a seguir, responda às questões de 21 a 28.

I – Balanço Patrimonial:

II – Demonstrações do Resultado de Exercício:

A controladora A constituiu a controlada B da qual tem 100% do capital.

A controlada B vendeu para a controladora A, por R$ 140.000,00, mercadorias que lhe custaram R$ 100.000,00.

A Controladora A vendeu metade dos estoques comprados da controlada B pelo preço de R$ 80.000,00.

No período foram distribuídos dividendos, pela controlada B, na ordem de R$ 20.000,00.

O valor das Receitas de Vendas Consolidadas é de:

- A.

220.000

- B.

80.000

- C.

120.000

- D.

140.000

- E.

50.000

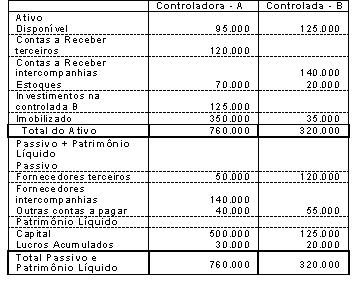

Tomando como base unicamente as informações a seguir, responda às questões de 21 a 28.

I – Balanço Patrimonial:

II – Demonstrações do Resultado de Exercício:

A controladora A constituiu a controlada B da qual tem 100% do capital.

A controlada B vendeu para a controladora A, por R$ 140.000,00, mercadorias que lhe custaram R$ 100.000,00.

A Controladora A vendeu metade dos estoques comprados da controlada B pelo preço de R$ 80.000,00.

No período foram distribuídos dividendos, pela controlada B, na ordem de R$ 20.000,00.

No processo de consolidação das demonstrações contábeis, o valor do lucro não-realizado é:

- A.

50.000

- B.

20.000

- C.

30.000

- D.

40.000

- E.

10.000

São esclarecimentos obrigatórios nas Notas Explicativas às Demonstrações Contábeis, EXCETO:

- A.

As opções de compra de ações outorgadas e exercidas no exercício.

- B.

O aumento de valor de elementos do ativo resultante de novas avaliações.

- C.

A taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

- D.

Os investimentos em outras sociedades, quando irrelevantes.

Demonstra toda riqueza que a atividade exercida no estabelecimento conseguiu criar, reaplicar no próprio negócio e distribuir para os empregados, financiadores, governo e sócios.

- A.

Demonstração do Resultado do Exercício

- B.

Demonstração do Fluxo de Caixa

- C.

Demonstração do Valor Econômico Agregado

- D.

Balanço Patrimonial

- E.

Demonstração do Valor Adicionado

Relatório que contém dados, os quais permitem a identificar o perfil da atuação social da empresa durante o ano, a qualidade de suas relações com os empregados bem como a forma de sua interação com a comunidade e suas relações com o meio ambiente:

- A.

Balanço Patrimonial

- B.

Demonstração do Resultado do Exercício

- C.

Balanço Econômico

- D.

Balanço Social

- E.

Demonstração do Fluxo de Caixa

São esclarecimentos obrigatórios nas Notas Explicativas às Demonstrações Contábeis, EXCETO:

- A.

número, espécies e classes das ações do capital social

- B.

a taxa de juros, as datas de vencimento e as garantias das obrigações a curto prazo

- C.

as participações relevantes em controladas e coligadas

- D.

as reavaliações facultativas efetuadas

No mês de outubro de 2000 a empresa "M" apurou um lucro operacional bruto de R$ 3.000,00 nas operações de compra e venda de sua mercadoria "Beta", cuja tributação de ICMS é feita à alíquota de 17%.

O cálculo desse lucro considerou a contabilização de Receita Bruta de Vendas no valor de R$ 10.000,00 e de Compras de Mercadorias no valor de R$ 7.000,00. O Custo das Mercadorias Vendidas foi equivalente a 50% do preço bruto de venda e a contribuição para o COFINS foi de 3%. Não haverá PIS/Faturamento. Após a contabilização dos fatos geradores do resultado acima listado, ocorreu a devolução de 20% das compras e de 10% das vendas do período. A efetivação dos ajustes contábeis provocados pelas devoluções mencionadas vai evidenciar para o lucro operacional bruto o valor correto de:- A. R$ 2.000,00

- B. R$ 2.250,00

- C. R$ 2.700,00

- D. R$ 3.000,00

- E. R$ 3.200,00

Na elaboração do fluxo financeiro de uma empresa, o valor das despesas provisionadas constantes da demonstração de resultado:

- A.

Afetam o fluxo de caixa quando registradas no passivo de longo prazo e no permanente

- B.

Representam origens de recursos quando registradas fora dos resultados de exercício

- C.

São consideradas como aplicações de recursos se registradas no Imobilizado e Diferido

- D.

Não interferem na composição do fluxo de caixa por não representarem desembolsos

- E.

Representam aumento dos investimentos não operacionais afetando diretamente o Fluxo dos Caixas

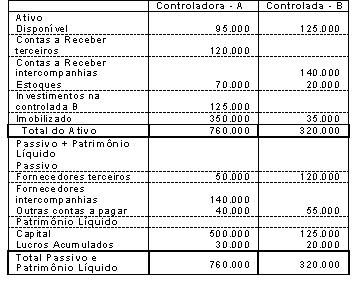

Tomando como base unicamente as informações a seguir, responda às questões de 21 a 28.

I – Balanço Patrimonial:

II – Demonstrações do Resultado de Exercício:

A controladora A constituiu a controlada B da qual tem 100% do capital.

A controlada B vendeu para a controladora A, por R$ 140.000,00, mercadorias que lhe custaram R$ 100.000,00.

A Controladora A vendeu metade dos estoques comprados da controlada B pelo preço de R$ 80.000,00.

No período foram distribuídos dividendos, pela controlada B, na ordem de R$ 20.000,00.

O valor do Lucro Bruto Consolidado é de:

- A.

30.000

- B.

20.000

- C.

10.000

- D.

40.000

- E.

50.000

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc