Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com base em conceitos gerais de contabilidade, julgue os itens subseqüentes.

O balancete é elaborado antes da apuração do resultado, mediante a extração, do livro razão, de uma relação com todas as contas patrimoniais com seus respectivos saldos, cujos totais, a débito e a crédito, devem igualar-se.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com base nos princípios e na legislação societária aplicáveis às demonstrações contábeis, julgue os itens subseqüentes. As receitas e as despesas de competência de exercícios anteriores, não computadas nesses exercícios, desde que não decorram de erro ou mudança de critério contábil que não se deva a fatos subseqüentes, serão incorporadas ao resultado em que se descobre o erro.

- C. Certo

- E. Errado

É um fato contábil misto diminutivo

- A.

o recebimento de duplicata com juros.

- B.

o aumento de capital em dinheiro.

- C.

o pagamento de despesas operacionais.

- D.

a venda de mercadorias com prejuízo.

- E.

o pagamento de duplicata com desconto.

Considere os seguintes fatos contábeis:

- Aquisição de imóvel com financiamento de longo prazo

- Aumento de capital com incorporação de reservas de lucros

- Proposta de destinação de lucro a pagamento de dividendos

- Pagamento de dívidas para com fornecedores

- Quitação de empréstimo a longo prazo

- Ajuste positivo no valor de investimentos pelo método da equivalência patrimonial

- Constituição de reserva de reavaliação de ativos

- Recebimento de depósitos judiciais

Dos 8 (oito) fatos contábeis listados acima, o número daqueles que serão evidenciados na Demonstração das Mutações do Patrimônio Líquido levantada ao final do exercício é

- A. três.

- B. quatro.

- C. cinco.

- D. seis.

- E. sete.

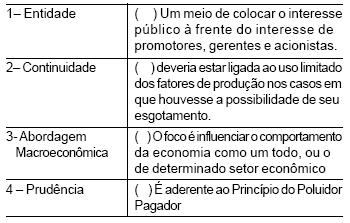

Faça a correlação e escolha uma das alternativas abaixo:

A seqüência que completa corretamente a coluna da direita, na ordem dada, é:

- A.

4 – 2 – 3 - 1

- B.

3 – 2 – 1 - 4

- C.

4 – 1 – 3 - 2

- D.

1 – 3 – 4 - 2

- E.

2 – 1 – 3 - 4

Contabilidade Privada - Conceitos Básicos - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

Em 25 de março de 2005, a Empresa Garopaba Ltda. pagou o total de R$ 1.100,00 na aquisição de 4 mesas, com a fi nalidade de revendê-las. Esse valor contém o preço das mesas com incidência de R$ 120,00 de ICMS e de R$ 100,00 de IPI. Sabe-se que a empresa é tributada com Base no Lucro Real, e que todos os impostos recuperáveis são reconhecidos no momento do registro dos estoques. Em 30 de março de 2005, a empresa vendeu todas as mesas por R$ 1.600,00 à vista. Na venda a empresa destacou ICMS no valor R$ 272,00. Após contabilizar essa operação de compra e venda de mercadorias, a empresa deverá apurar como valor de PIS não cumulativo e Cofi ns não cumulativa a recolher os valores, respectivamente, de:

- A.

R$ 5,74 e R$ 26,45

- B.

R$ 8,25 e R$ 38,00

- C.

R$ 9,90 e R$ 45,60

- D.

R$ 10,40 e R$ 48,00

Contabilidade Privada - Conceitos Básicos - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

Leia as proposições abaixo.

I. O Livro de Apuração do Lucro Real, também conhecido pela sigla Lalur, é um livro de escrituração de natureza eminentemente fi scal, criado pelo Decreto-lei no 1.598, de 1977, em obediência ao § 2o do art. 177 da Lei no 6.404, de 1976, e destinado à apuração extracontábil do lucro real sujeito à tributação para o imposto de renda em cada período de apuração, contendo, ainda, elementos que poderão afetar o resultado de períodos de apuração futuros (RIR/1999, art. 262).

II. O Lalur, cujas folhas são numeradas tipograficamente, tem duas partes, com igual quantidade de folhas cada uma, reunidas em um só volume encadernado, a saber:

- parte A, destinada aos lançamentos de ajuste do lucro líquido do período (adições, exclusões e compensações), tendo como fecho a transcrição da demonstração do lucro real; e

- parte B, destinada exclusivamente ao controle dos valores que não constem da escrituração comercial, mas que devam influenciar a determinação do lucro real de períodos futuros.

III. O livro diário (livro obrigatório) é utilizado para o registro de toda a escrituração contábil. Devem ser lançados nesse livro, dia a dia, todos os atos ou operações das atividades empresariais, que modifiquem ou possam vir a modifi car a situação patrimonial, econômica e financeira da pessoa jurídica.

IV. O livro razão é um livro fiscal, onde as empresas devem, no fim de cada exercício, escriturar o inventário físico das mercadorias, matéria prima, material de embalagem, devidamente valorizadas, e de acordo com as normas previstas no regulamento do imposto de renda.

Assinale a alternativa correta.

- A.

As proposições I, e II estão corretas

- B.

As proposições I, II e III estão corretas

- C.

As proposições II e III estão corretas

- D.

As proposições II, III e IV estão corretas

O recebimento antecipado de uma duplicata, com desconto de 5% concedido ao cliente, representa um fato contábil:

- A. Modificativo Aumentativo

- B. Modificativo Diminutivo

- C. Permutativo.

- D. Misto Aumentativo

- E. Misto Diminutivo.

Em uma empresa onde a soma de seus Ativos é maior do que a soma de seus Passivos, pode-se dizer que sua situação patrimonial é

- A.

deficitária.

- B.

superavitária.

- C.

equilibrada.

- D.

negativa.

- E.

nula.

De acordo com a Lei no 6.404/76, das Sociedades Anônimas, as contas patrimoniais no Ativo Circulante são classificadas

- A.

em direitos e obrigações para com os acionistas.

- B.

pelo valor presente líquido de liquidação.

- C.

pelo seu grau de liquidez.

- D.

pela capacidade de gerar receitas futuras.

- E.

pelo valor de aquisição atualizado monetariamente.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc