Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstrações Contábeis - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2005

De acordo com a Lei No 6.404, de 15.12.1976, conhecida como "Lei das Sociedades por Ações", é obrigatória, além da demonstração das origens e aplicações de recursos, da demonstração do resultado do exercício e do balanço patrimonial, a demonstração

- A. do fluxo de caixa.

- B. de mutações do patrimônio líquido.

- C. de lucros ou prejuízos acumulados.

- D. do valor adicionado.

As seguintes informações foram extraídas das demonstrações contábeis da Cia. Metropolitana, em um determinado exercício social, em R$:

- Lucro líquido do exercício ........................ 25 000,00

- Venda de veículo usado .......................... 10 000,00

- Custo do veículo vendido......................... 5 000,00

- Receita da equivalência patrimonial ........ 40 000,00

- Aumento de capital em dinheiro............... 50 000,00

- Aquisição de imóvel ................................. 100 000,00

- Obtenção de empréstimo de longo prazo 60 000,00

Considerando-se apenas essas informações, o capital circulante líquido da companhia, no final do exercício,

- A.

aumentou 5 000,00.

- B.

ficou com seu valor inalterado em relação ao início do exercício.

- C.

aumentou 45 000,00.

- D.

diminuiu 5 000,00.

- E.

diminuiu 45 000,00.

Com relação aos Indicadores de eco-eficiência – EPIs (Environmental Performance Indicators) propostos pela Unctad – United Nations Conference on Trade Development, observe as afirmativas a seguir:

I. São considerados importantes para o cálculo dos EPIs: necessidade de padronização das informações, relevância, confiabilidade e comparabilidade.

II. A UNCTAD apresentou em 2000 uma proposta para elaboração dos Indicadores de eco-eficiência com o objetivo de relacionar o desempenho econômico de uma empresa com seu desempenho financeiro.

III. Uma forma de descrever um indicador de eco-eficiência é: "informação quantitativa e qualitativa que permite a avaliação, sob o ponto de vista ambiental, da eficiência e da eficácia no consumo de recursos".

Estão corretas as afirmativas:

- A.

I, apenas;

- B.

I e II, apenas;

- C.

I e III, apenas;

- D.

II e III, apenas;

- E.

I, II e III.

Contabilidade Privada - Demonstrações Contábeis - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

Todas as pessoas jurídicas sujeitas à apuração do lucro real, seja qual for o tipo societário adotado, estão obrigadas a elaborar, ao final de cada período de incidência do imposto de renda (trimestral ou anual), com observância da Lei nº 6.404, de 1976, as seguintes demonstrações financeiras:

- A.

balanço patrimonial; demonstração do resultado do período; e demonstração de lucros e prejuízos acumulados.

- B.

livro de apuração do lucro real; balanço patrimonial; demonstração do resultado do período.

- C.

demonstração de lucros e prejuízos acumulados, notas explicativas, demonstração do resultado do período.

- D.

demonstração das origens e aplicação de recursos, balanço patrimonial; demonstração de lucros e perdas.

De acordo com a Lei no 6404/76, a Demonstração de Lucros Acumulados é

- A.

obrigatória.

- B.

facultativa.

- C.

gerencial.

- D.

de ordem administrativa.

- E.

parte integrante do Livro Diário da empresa.

A movimentação ocorrida nas contas de reservas de lucros em um determinado período é evidenciada

- A.

no Balanço Patrimonial.

- B.

na Demonstração do Valor Agregado.

- C.

na Demonstração dos Lucros e Prejuízos Acumulados.

- D.

na Demonstração das Mutações do Patrimônio Líquido.

- E.

na Demonstração das Origens e Aplicações de Recursos.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca dos métodos adotados para a avaliação de alternativas de investimentos, julgue os itens seguintes.

Enquanto o método do valor presente líquido utiliza dados de natureza contábil, lucro líquido e valor contábil do investimento, o método do retorno contábil médio leva em consideração os fluxos de caixa esperados.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da utilização da análise econômico-financeira no ambiente empresarial, julgue os itens seguintes.

O retorno sobre o patrimônio líquido (RSPL) considera a divisão entre o lucro operacional e o lucro acumulado. Já o retorno sobre o ativo (RSA) considera a divisão entre o ativo total e o lucro operacional.

- C. Certo

- E. Errado

A listagem de saldos para elaboração dos balanços da Companhia Gama S/A apresentou as contas patrimoniais e de resultado abaixo mencionadas. A eventual diferença aritmética existente decorre da conta corrente de ICMS, cujo encerramento ainda não havia sido contabilizado.

Caixa R$ 28.000,00

Capital Social R$ 16.000,00

Compras de Mercadorias R$ 96.000,00

Contas a Receber R$ 39.200,00

COFINS R$ 152,00

Fornecedores R$ 32.000,00

ICMS sobre Vendas R$ 40.800,00

Impostos e Taxas R$ 1.840,00

Juros Ativos R$ 880,00

Mercadorias R$ 36.000,00

Móveis e Utensílios R$ 48.000,00

PIS sobre Faturamento R$ 168,00

Prêmio de Seguros R$ 2.880,00

Reserva Legal R$ 800,00

Salários e Encargos R$ 6.400,00

Salários e Encargos a Pagar R$ 960,00

Vendas de Mercadorias R$240.000,00

Veículos R$ 32.000,00

Observações: 1. O estoque atual de mercadorias está avaliado em R$ 1.600,00.

2. As compras e as vendas são tributadas à mesma alíquota de ICMS.

3. Não houve nenhuma distribuição de lucros no período

As demonstrações contábeis elaboradas a partir das informações anteriormente citadas, certamente, vão evidenciar:

- a.

R$ 130.400,00 de Custo das Mercadorias Vendidas (CMV).

- b.

R$ 85.680,00 de Lucro Operacional Bruto.

- c.

R$ 147.200,00 de Ativo total

- d.

R$ 32.960,00 de Passivo Circulante

- e.

R$ 91.360,00 de Patrimônio Líquido.

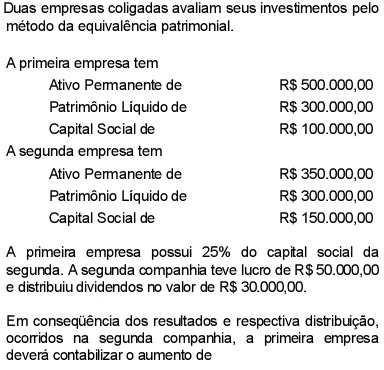

- A. R$ 7.500,00 em receitas do período.

- B. R$ 7.500,00 no ativo circulante.

- C. R$ 7.500,00 no ativo permanente.

- D. R$ 12.500,00 no ativo circulante.

- E. R$ 12.500,00 no ativo permanente.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc