Questões de Contabilidade Privada do ano 2007

Lista completa de Questões de Contabilidade Privada do ano 2007 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2007

Sobre o item Disponibilidades do Balanço Patrimonial, pode-se afirmar que:

- A.

são os recursos financeiros que se encontram à disposição imediata dos acionistas para saques;

- B.

são os títulos de crédito quaisquer valores mobiliários e outros direitos;

- C.

são os recursos financeiros que se encontram à disposição imediata da entidade compreendendo os meios de pagamentos em moeda e em outras espécies;

- D.

são as contas Caixa e Bancos;

- E.

são as contas de Investimentos que se encontram à disposição imediata da entidade.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2007

Uma operação como as obrigações conhecidas e os encargos estimados cujos prazos estabelecidos e esperados situem-se no curso do exercício subseqüente à data do encerramento do Balanço Patrimonial deverá ser registrada no:

- A.

Passivo Exigível a Longo Prazo;

- B.

Ativo Realizável a Longo Prazo;

- C.

Ativo Circulante;

- D.

Passivo Circulante;

- E.

Patrimônio Líquido.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2007

O Contador da empresa Energia e Cia. observou que entre os exercícios de 31/12/X0 e 31/12/X1 a conta de ativo que experimentou o maior crescimento percentual no período foi a de:

- A.

Caixa e Bancos;

- B.

Estoques;

- C.

Despesas Antecipadas;

- D.

Investimentos;

- E.

Ativo Diferido.

Contabilidade Privada - Balanço Patrimonial (BP) - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

Considerando os demonstrativos contábeis como um todo, o pagamento de uma dívida em 15.07.2007, em espécie (R$), pelo valor original do débito acrescido de juros, de uma importância registrada nesses mesmos demonstrativos contábeis de 30.06.2007, pelo valor original, é uma operação que produz o seguinte reflexo contábil:

- A.

aumenta o Passivo e o Ativo.

- B.

aumenta o Passivo e diminui o Ativo.

- C.

diminui o Passivo, o Patrimônio Líquido e o Ativo.

- D.

diminui o Passivo e aumenta o Patrimônio Líquido.

- E.

diminui o Passivo, o Patrimônio Líquido e aumenta o Ativo.

Os créditos concedidos a controladas decorrentes de transações não-operacionais, quando da elaboração do balanço patrimonial, são evidenciados no

- A.

Ativo Circulante.

- B.

Passivo Circulante.

- C.

Ativo Permanente Investimentos.

- D.

Passivo Exigível a Longo Prazo.

- E.

Ativo Realizável a Longo Prazo.

De acordo com a Lei no 6.404/76, Lei das Sociedades por Ações, deverão ser classificadas, no Ativo Realizável a Longo Prazo, as contas a receber

- A.

vencidas há mais de 365 dias do faturamento.

- B.

com vencimento até 365 dias do faturamento.

- C.

que superarem o exercício seguinte ao balanço.

- D.

com vencimento no exercício subseqüente ao balanço.

- E.

com vencimento até o fechamento do balanço.

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

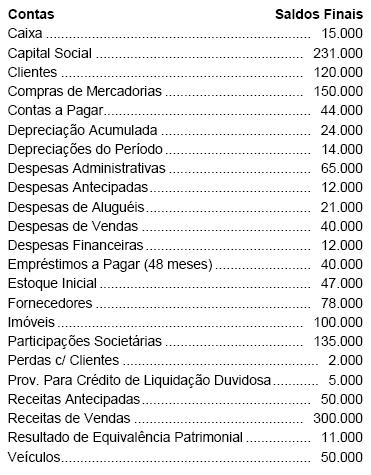

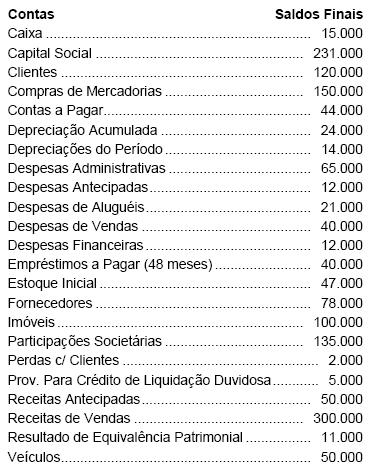

Se o valor total de valores a receber de clientes, em curto e longo prazos, no início do período correspondia a R$ 2.000 e o saldo inicial de receita antecipada correspondia a R$ 100, é correto afirmar que o total dos valores recebidos de clientes ao longo do período em análise é igual a

- A. R$ 212.860.

- B. R$ 271.560.

- C. R$ 301.560.

- D. R$ 309.960.

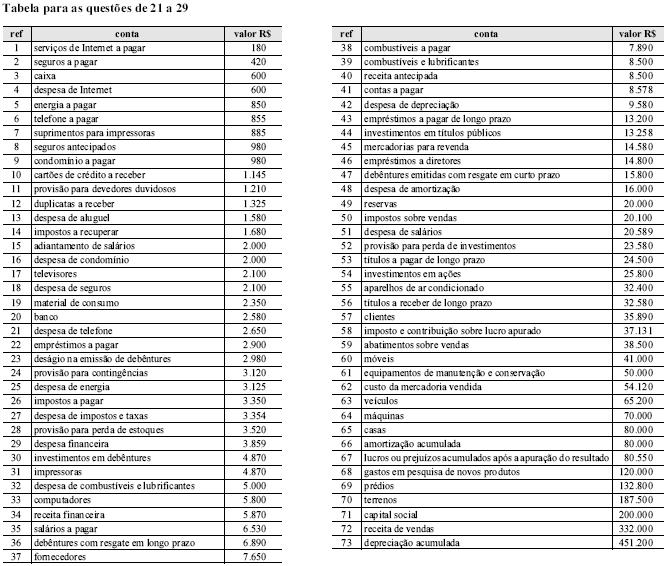

Atenção: Enunciado para a resolução das questões de números 25 a 32.

A área de contabilidade da Cia Compra & Vende, apresenta os dados finais para a apuração dos resultados e a elaboração do balanço patrimonial referente ao exercício de 2005. Na ocasião, o relatório dos dados apontava o valor de R$ 40.000 para o inventário final de mercadorias e listava os saldos finais de suas contas, conforme demonstra o balancete de verificação, de 31.12.2005, a seguir:

O valor total do Ativo Permanente da empresa é:

- a.

R$ 126.000

- b.

R$ 135.000

- c.

R$ 182.000

- d.

R$ 261.000

- e.

R$ 271.000

Atenção: Enunciado para a resolução das questões de números 25 a 32.

A área de contabilidade da Cia Compra & Vende, apresenta os dados finais para a apuração dos resultados e a elaboração do balanço patrimonial referente ao exercício de 2005. Na ocasião, o relatório dos dados apontava o valor de R$ 40.000 para o inventário final de mercadorias e listava os saldos finais de suas contas, conforme demonstra o balancete de verificação, de 31.12.2005, a seguir:

O valor do Ativo Circulante é

- a.

menor que o do Permanente Investimentos.

- b.

maior que o do Passivo Circulante.

- c.

igual ao do Capital de Terceiros.

- d.

maior que o do Capital Próprio.

- e.

menor que o do Resultado Bruto Operacional.

O Ativo Permanente é integrado por

- a. bens imóveis, bens móveis e créditos.

- b.

bens móveis, créditos e disponibilidades de caixa.

- c.

bens móveis, bens imóveis e valores em poder de terceiros.

- d.

créditos, restos a pagar e depósitos.

- e.

dívida em títulos e contratos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc