Questões sobre Contas

Lista completa de Questões sobre Contas para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O auditor, ao inspecionar a conta corrente que a companhia auditada mantinha junto ao Banco União S/A, verificou que o valor constante no extrato bancário e o saldo da respectiva conta no livro Razão eram divergentes. Aprofundando seu exame, constatou:

I. Dois cheques emitidos pela entidade, no valor total de R$ 2.500,00, não haviam sido descontados junto à instituição financeira.

II. O banco havia cobrado taxas e comissões sobre seus serviços no valor de R$ 980,00, fatos não contabilizados na entidade.

III. O banco devolveu uma duplicata descontada de emissão da companhia no valor de R$ 3.050,00, em virtude de não-pagamento, fato não contabilizado na entidade.

IV. O banco cobrou juros de R$ 2.020,00 sobre um empréstimo à companhia, ainda não-quitado, sendo que esta não o contabilizou desrespeitando, portanto, o princípio da competência.

Se o extrato bancário, antes da reconciliação, indicava um saldo credor de R$ 3.200,00, o saldo devedor da conta corrente no livro Razão, antes da reconciliação, correspondia, em reais, a

- A. 8.200,00

- B. 6.750,00

- C. 6.050,00

- D. 3.750,00

- E. 700,00

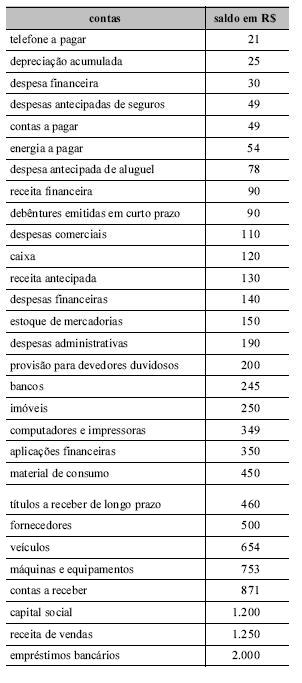

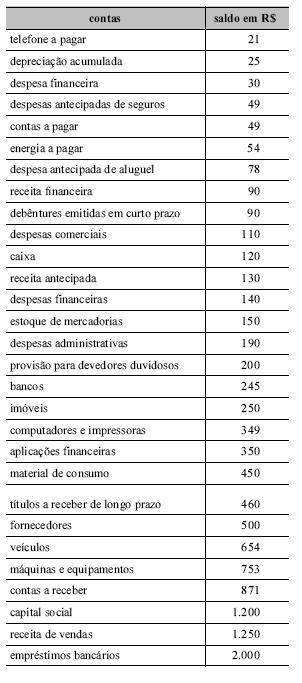

Tabela para as questões 33 e 34.

Com relação ao balancete apresentado na tabela, assinale a opção que contém, respectivamente, o valor do lucro líquido, desconsiderando-se tributos sobre o lucro, e o valor do ativo permanente.

- A.

R$ 420,00 e R$ 1.890,00

- B.

R$ 510,00 e R$ 1.981,00

- C.

R$ 640,00 e R$ 1.632,00

- D.

R$ 760,00 e R$ 1.505,00

Tabela para as questões 33 e 34.

Ainda com relação ao balancete apresentado na tabela, assinale a opção que contém, respectivamente, o valor do ativo circulante e o do passivo circulante.

- A.

R$ 2.113,00 e R$ 2.844,00

- B.

R$ 1.981,00 e R$ 2.624,00

- C.

R$ 2.113,00 e R$ 2.624,00

- D.

R$ 1.981,00 e R$ 2.844,00

No que diz respeito a contas e grupo de contas apresentadas no COSIF, plano contábil das instituições do sistema financeiro nacional, são contas APENAS do PASSIVO:

- A. Obrigações por Operações Compromissadas; Obrigações por Empréstimos e repasses; Outras Obrigações; Depósitos.

- B. Depósitos; Aplicações Interfinanceiras de Liquidez; Outras Obrigações; Despesas de Obrigações por Empréstimos e Repasses.

- C. Depósitos; Obrigações por Operações Compromissadas; Obrigações por Empréstimos e repasses; Despesa Antecipada.

- D. Obrigações por Obrigações Compromissadas; Disponibilidades; Outras Obrigações; Depósitos.

- E. Operações de Crédito; Obrigações por Operações Compromissadas; Obrigações por Empréstimos e repasses; Provisão para Passivos Contingentes.

A conta Receitas Operacionais de Exercícios Futuros tem como objetivo o registro das receitas

- a.

já efetivamente recebidas com ou sem possibilidade de devolução, mas sem considerar as despesas pertinentes.

- b.

faturadas no exercício, mas com expectativa de recebimento em exercícios futuros, com compromisso de restituição de parte do prêmio.

- c.

já efetivamente recebidas, deduzidas das correspondentes despesas, incorridas ou a incorrer, sem qualquer tipo de possibilidade de devolução.

- d.

a serem recebidas em exercícios futuros, desde que as despesas pertinentes tenham sido registradas no passivo.

- e.

recebidas ou não, sem qualquer condição de devolução e desde que suas despesas tenham sido apropriadas ao resultado.

Na ocorrência de sinistros nos quais há presença de honorários de sucumbência a serem pagos, estes devem ser contabilizados a débito de

- a.

provisão para sinistros a liquidar.

- b.

despesas com honorários advocatícios.

- c.

provisão para prêmios não ganhos.

- d.

despesas extraordinárias.

- e.

despesas com sinistros.

O cancelamento das retrocessões aceitas deve ser contabilizado a débito da conta

- a.

Prêmios Pagos.

- b.

Prêmios Retidos.

- c.

Provisão para prêmios não ganhos.

- d.

Prêmios Ganhos.

- e.

Provisão para variações de prêmios.

A conta denominada Adiantamento de Clientes

- A. apresenta saldo credor.

- B. deve ser creditada quando a venda for efetivamente realizada.

- C. é classificada no Ativo Realizável a Longo Prazo do Balanço Patrimonial da companhia.

- D. representa entrega antecipada da mercadoria pela companhia fornecedora.

- E. deve ser contabilizada como resultado de exercícios futuros.

Qual o objetivo de agrupar as contas de mesmas características e de mesma natureza?

- A. Somar os valores das contas para determinar o saldo consolidado

- B. Permitir o uso do método de equivalência patrimonial

- C. Facilitar a redação das notas explicativas.

- D. Facilitar a leitura do Balanço.

- E. Facilitar a leitura do Balanço.

Eis uma lista de títulos constantes do Plano de Contas da Empresa Mecenas S/A.

De acordo com a classificação técnica indicada na Teoria Patrimonialista e na Teoria Personalista das Contas, a relação acima contém

- A.

10 Contas Patrimoniais e 08 Contas do Proprietário.

- B.

07 Contas Integrais e 08 Contas Diferenciais.

- C.

07 Contas de Agentes Consignatários e 08 Contas do Proprietário.

- D.

07 Contas Patrimoniais e 08 Contas Diferenciais.

- E.

06 Contas de Resultado e 09 Contas Patrimoniais.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc