Questões sobre Contas

Lista completa de Questões sobre Contas para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considerando as disposições legais em vigor e os ensinamentos da literatura contábil relativamente aos procedimentos de análise e conciliações contábeis, bem como ao balancete de verificação do razão, julgue os itens que se seguem. O objetivo principal do balancete de verificação é comprovar a estrita obediência ao método das partidas dobradas durante o período, ou seja, demonstrar a igualdade entre os totais de saldos credores e devedores do razão geral antes da elaboração do balanço patrimonial e da demonstração do resultado.

- C. Certo

- E. Errado

Considerando as disposições legais em vigor e os ensinamentos da literatura contábil relativamente aos procedimentos de análise e conciliações contábeis, bem como ao balancete de verificação do razão, julgue os itens que se seguem. O balancete de verificação do razão é a relação de contas, com seus respectivos saldos, extraída dos registros contábeis em determinada data, devendo ser levantado, no mínimo mensalmente, e com um grau de detalhamento consentâneo com sua finalidade.

- C. Certo

- E. Errado

Devem ser classificadas como Contas de Resultado:

- A.

Juros a Vencer, Descontos Concedidos, Despesas de Aluguéis e Salários.

- B.

Descontos Auferidos, Juros Passivos, Despesas de Comissões e Salários a Pagar.

- C.

Aluguéis Passivos, Juros Ativos, Amortização sobre Benfeitorias e Salários.

- D.

Seguros, Despesas de Vigilância, Vendas e Juros Ativos a Vencer.

- E.

Despesas de Exercícios Futuros, Despesas de Salários, Despesas de Aluguéis e Despesas de Depreciação.

Devem ser classificadas como Contas de Resultado:

- A.

Juros a Vencer, Descontos Concedidos, Despesas de Aluguéis e Salários.

- B.

Descontos Auferidos, Juros Passivos, Despesas de Comissões e Salários a Pagar.

- C.

Aluguéis Passivos, Juros Ativos, Amortização sobre Benfeitorias e Salários.

- D.

Seguros, Despesas de Vigilância, Vendas e Juros Ativos a Vencer.

- E. Despesas de Exercícios Futuros, Despesas de Salários, Despesas de Aluguéis e Despesas de Depreciação.

CONSIDERANDO OS SALDOS DAS CONTAS ABAIXO DESCRITOS, QUE CORRESPONDEM A INFORMAÇÕES COLETADAS NA EMPRESA "SOLVENTO S/A", EM 31/12/2002, MARQUE A ALTERNATIVA CORRETA DAS QUESTÕES DE 30 A 32.

O total do Passivo Circulante soma

- A.

R$ 3.000,00

- B.

R$ 4.152,00

- C.

R$ 3.200,00

- D.

R$ 4.352,00

- E.

R$ 4.200,00

CONSIDERANDO OS SALDOS DAS CONTAS ABAIXO DESCRITOS, QUE CORRESPONDEM A INFORMAÇÕES COLETADAS NA EMPRESA "SOLVENTO S/A", EM 31/12/2002, MARQUE A ALTERNATIVA CORRETA DAS QUESTÕES DE 30 A 32.

O total do Ativo soma

- A.

R$ 22.800,00

- B.

R$ 27.000,00

- C.

R$ 23.000,00

- D.

R$ 26.800,00

- E.

R$ 20.200,00

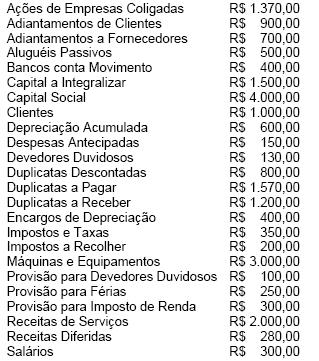

A empresa Mercantil de Varejos Ltda., no encerramento do exercício social, apurou os saldos do livro Razão apresentando-os da seguinte forma, em ordem alfabética:

Analisando-se o balancete de verificação acima, pode-se dizer que o valor dos saldos devedores é de

- A.

R$ 6.320,00.

- B.

R$ 6.500,00.

- C.

R$ 8.000,00.

- D.

R$ 9.500,00.

- E.

R$ 11.000,00.

A empresa Flores, Frutos e Produtos S/A, em 31/12/03, relacionou as seguintes contas e seus saldos para elaborar um balancete geral de fim de verificação como indicados abaixo.

Com as contas apresentadas, o balancete de verificação está fechado com saldos devedores e saldos credores, igualmente, no valor de

- A.

R$ 33.500,00.

- B.

R$ 33.800,00.

- C.

R$ 36.000,00.

- D.

R$ 38.400,00.

- E.

R$ 41.000,00.

Considere os itens de Balanço abaixo, em reais.

Caixa ___________________________ + 4000,00

Duplicatas a Receber ______________ + 10000,00

Duplicatas a Pagar ________________ +7000,00

Estoques ________________________ +8000,00

Contas a Pagar ___________________ +2000,00

A variação do Capital Circulante, em reais, é:

- A.

− 23 000,00

- B.

− 3 000,00

- C.

− 2 000,00

- D.

+ 11 000,00

- E.

+ 13 000,00

As demonstrações contábeis de determinada empresa apresentaram, em 2003 e 2002, os saldos das contas conforme a tabela acima. Com base nesses saldos e em sua evolução, julgue os itens a seguir.

O valor dos recebimentos, em 2003, corresponde a R$ 56.500,00.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc